UOB bank

พฤศจิกายน 2562

เหล็กเป็นโลหะที่มีประโยชน์ใช้สอยหลากหลายที่สุดในโลก

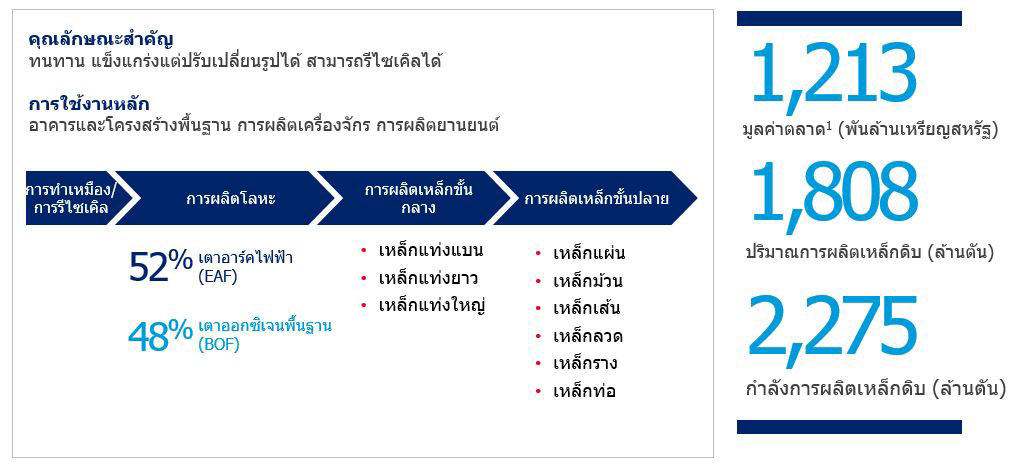

เหล็กถือเป็นหนึ่งในโลหะที่มีประโยชน์ใช้สอยหลากหลายที่สุดในโลก สามารถนำมาประยุกต์ใช้ได้มากมายในหลายอุตสาหกรรม ตามข้อมูลการวิเคราะห์ตลาด ภาคธุรกิจที่ใช้เหล็กมากที่สุดสามอันดับแรกทั่วโลก ได้แก่ การก่อสร้างและโครงสร้างพื้นฐาน การผลิตเครื่องจักรอุตสาหกรรม และอุตสาหกรรมยานยนต์ เหล็กเป็นที่รู้จักในด้านความคงทน ความแข็งแกร่ง และความสามารถในการปรับเปลี่ยนรูปร่าง ที่สำคัญที่สุดคือ เหล็กเป็นวัสดุที่สามารถรีไซเคิลได้เป็นอย่างดี โดยในปัจจุบันมีการรีไซเคิลเหล็กสูงถึงประมาณ 85% ของปริมาณเหล็กที่ใช้แล้ว นอกจากนี้ เหล็กยังเป็นสินค้าโภคภัณฑ์ที่นิยมซื้อขายกันอย่างมาก โดยการส่งออกเหล็กคิดเป็นสัดส่วนประมาณ 25% ของปริมาณการผลิตต่อปีทั่วโลกในปี 2561

ความต้องการใช้เหล็กยังคงเพิ่มสูงขึ้น...

ความต้องการใช้เหล็กทั่วโลกคาดว่าจะขยายตัวในอัตรา 1.9% ต่อปี จาก 1.71 พันล้านตันในปี 2561 ขึ้นไปแตะ 1.88 พันล้านตันในปี 2566 การเติบโตของความต้องการใช้เหล็กเป็นผลมาจากการพัฒนาโครงสร้างพื้นฐานในประเทศ/ภูมิภาคต่างๆ เช่น อินเดียและอาเซียน ซึ่งมีอัตราการเติบโตของความต้องการใช้เหล็กสูง อย่างไรก็ตาม หลังจากการลดกำลังการผลิตมาสามปี คาดว่าจีนจะเริ่มเพิ่มกำลังการผลิตเหล็กอีกครั้งหลังจากปลดกำลังการผลิตที่ล้าสมัยและไม่มีประสิทธิภาพ ด้วยเหตุนี้ คาดว่ากำลังการผลิตเหล็กดิบของจีนจะเติบโตในอัตรา 2.5% และ 1.8% ในปี 2562 และ 2563 ตามลำดับ เพิ่มเป็น 1,067 ล้านตันในปี 2563 ซึ่งจะทำให้อุตสาหกรรมเหล็กทั่วโลกเข้าสู่ภาวะอุปทานส่วนเกินอีกครั้ง

… การเพิ่มกำลังการผลิตควรมีวินัยมากขึ้น

เนื่องจากผลกำไรของผู้ผลิตเหล็กมีความสัมพันธ์อย่างมากกับอัตราการใช้กำลังการผลิต กำลังการผลิตส่วนเกินอาจทำให้ราคาเหล็กทั่วโลกปรับตัวลดลง อย่างไรก็ตาม สถานการณ์ของอุตสาหกรรมเหล็กดีขึ้นกว่าปีก่อนๆ มาก เนื่องจากจีนมีการปรับเพิ่มกำลังการผลิตอย่างมีวินัยมากขึ้น ในขณะเดียวกัน ผู้ผลิตเหล็กทั่วโลกอาจเริ่มมุ่งเน้นการผลิตในท้องถิ่นและสร้างโรงงานผลิตใกล้กับตลาดที่มีความต้องการใช้เหล็กมากขึ้นเพื่อหลีกเลี่ยงมาตรการต่อต้านการทุ่มตลาดต่างๆ ที่มีการนำมาใช้

ยูโอบีมีผลิตภัณฑ์สำหรับผู้ประกอบการต่างๆ ในห่วงโซ่คุณค่าของอุตสาหกรรมเหล็กให้ได้รับการสนับสนุนสินเชื่อที่ใช้สัญญาธุรกิจเป็นหลักประกัน/สินเชื่อโครงการ หรือสินเชื่อเพื่อการค้าระหว่างประเทศในลักษณะ (Structured Trade Financing) ที่พิจารณาเริ่มจากผู้ซื้อและบริษัทที่อยู่ในห่วงโซ่คุณค่าของผู้ซื้อที่น่าเชื่อถือและได้รับการยอมรับโดยธนาคาร สำหรับข้อมูลเพิ่มเติมเกี่ยวกับมุมมองเชิงลึกข้างต้นและบริการทางธนาคารของเรา โปรดติดต่อเราได้ที่อีเมล industry-insights@uobgroup.com

ภาพที่ 1: ข้อมูลหลักเกี่ยวกับเหล็ก

ตามประมาณการปี 2561 ที่มา: สถิติจากองค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (OECD), Fitch, การวิเคราะห์ของยูโอบี

เหล็กถือเป็นหนึ่งในโลหะที่มีประโยชน์ใช้สอยหลากหลายที่สุดในโลก สามารถประยุกต์ใช้ได้มากมายในหลายอุตสาหกรรม ตามข้อมูลการวิเคราะห์ตลาด ภาคธุรกิจที่ใช้เหล็กมากที่สุด สามอันดับแรกทั่วโลก ได้แก่ การก่อสร้างและโครงสร้างพื้นฐาน การผลิตเครื่องจักรอุตสาหกรรม และอุตสาหกรรมยานยนต์ เหล็กเป็นที่รู้จักในด้านความคงทน ความแข็งแกร่ง และความสามารถในการปรับเปลี่ยนรูปร่าง ที่สำคัญที่สุดคือ เหล็กเป็นวัสดุที่สามารถรีไซเคิลได้เป็นอย่างดี โดยในปัจจุบันมีการรีไซเคิลเหล็กสูงถึงประมาณ 85% ของปริมาณเหล็กที่ใช้

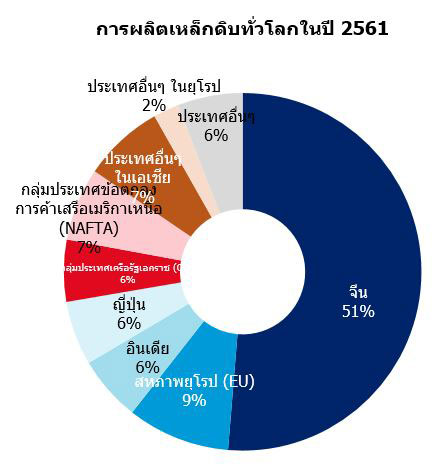

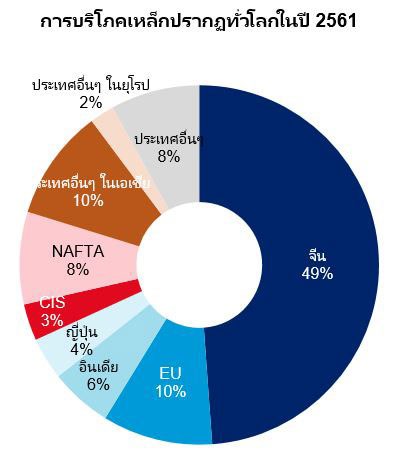

ในด้านการผลิต จีนเป็นผู้ผลิตเหล็กดิบรายใหญ่ที่สุดของโลก คิดเป็นสัดส่วน 51.3% ของปริมาณผลผลิตทั่วโลกในปี 2561 โดยมีสหภาพยุโรป (EU) เป็นอันดับที่สอง ถือครองสัดส่วน 9.3% ตามมาด้วยอเมริกาเหนือ (6.6%) อินเดีย (5.9%) และญี่ปุ่น (5.8%) นอกจากนี้ จีนยังเป็นประเทศผู้ใช้เหล็กรายใหญ่ที่สุดของโลกด้วย คิดเป็น 48.8% ของปริมาณการใช้เหล็กปรากฏ โดยผู้บริโภคเหล็กรายใหญ่อื่นๆ ได้แก่ สหภาพยุโรป (9.9%) อเมริกาเหนือ (8.3%) และอินเดีย (5.6%)

นอกจากนี้ เหล็กยังเป็นสินค้าโภคภัณฑ์ที่นิยมซื้อขายกันอย่างมาก โดยการส่งออกเหล็กคิดเป็นสัดส่วนประมาณ 25% ของปริมาณการผลิตต่อปีทั่วโลกในปี 2561 ประเทศที่ส่งออกเหล็กสูงสุดในปี 2561 ได้แก่ จีน ญี่ปุ่น รัสเซีย ในขณะที่ประเทศที่นำเข้าเหล็กสูงสุดคือประเทศต่างๆ ในสหภาพยุโรปและสหรัฐอเมริกา

ภาพที่ 2: โครงสร้างตลาดตามประเทศ/ภูมิภาคในปี 2561

ที่มา: สมาคมเหล็กโลก (World Steel Association: WSA)

ความต้องการใช้เหล็ก

ตั้งแต่ปี 2551 การขยายตัวของการบริโภคเหล็กทั่วโลกเป็นผลมาจากการพัฒนาอุตสาหกรรมอย่างรวดเร็วของจีนและการเติบโตของการลงทุนในสินทรัพย์ถาวร (Fixed asset investment: FAI) เป็นหลัก อย่างไรก็ตาม การเติบโตของปริมาณความต้องการใช้เหล็กเริ่มคงที่ตั้งแต่ปี 2557 เป็นต้นมา เนื่องจากเศรษฐกิจจีนเริ่มเปลี่ยนรูปแบบเป็นแบบขับเคลื่อนโดยผู้บริโภค ทั้งนี้ ด้วยขนาดของประเทศ คาดว่าจีนจะยังคงเป็นประเทศที่มีความต้องการใช้เหล็กสูงที่สุดต่อไป

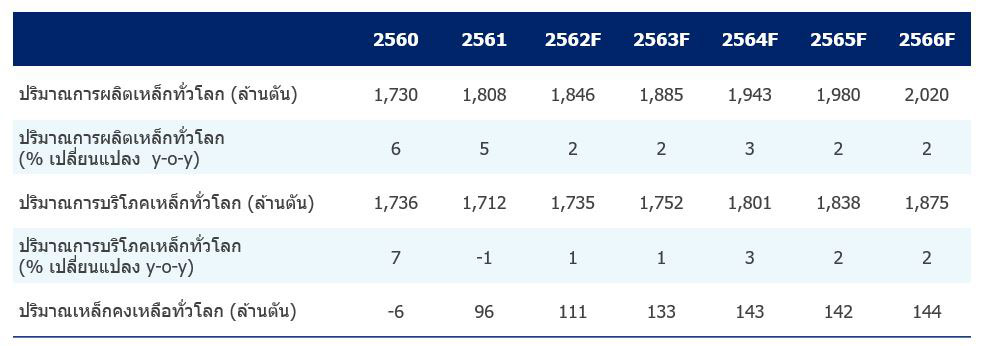

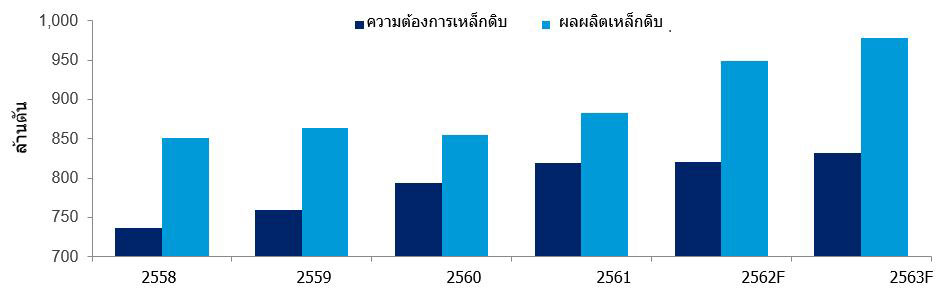

เนื่องจากการชะลอตัวของการเติบโตทางเศรษฐกิจ ปริมาณการบริโภคเหล็กลดลง 1.4% ทั่วโลกในปี 2561 เพื่อจัดการกับเศรษฐกิจจีนที่เริ่มชะลอตัว รัฐบาลจีนประกาศมาตรการกระตุ้นเศรษฐกิจเพื่อผลักดันภาคโครงสร้างพื้นฐานในช่วงครึ่งปีหลังของปี 2561 และมีแนวโน้มจะเริ่มเห็นผลของมาตรการเหล่านี้ในปี 2562 โดยคาดการณ์ว่าปริมาณการบริโภคเหล็กทั่วโลกจะเพิ่มขึ้น 1.3% นอกจากนี้ โครงการริเริ่มเส้นทางสายไหม (Belt and Road Initiative: BRI) ของจีนมีแนวโน้มจะเป็นตัวกระตุ้นมากขึ้นในปีต่อๆ ไป โดยคาดว่าจะส่งเสริมให้เกิดโครงการโครงสร้างพื้นฐานมูลค่า 3.7 ล้านล้านเหรียญสหรัฐในภูมิภาคนี้ ด้วยปัจจัยต่างๆ เหล่านี้ มีแนวโน้มว่าปริมาณความต้องการเหล็กทั่วโลกจะเติบโตเป็นบวกในช่วงไม่กี่ปีข้างหน้า แม้ว่าอาจจะเติบโตในอัตราที่ช้าลง โดยคาดว่าปริมาณความต้องการเหล็กทั่วโลกจะขยายตัวในอัตรา 1.9% ต่อปี จาก 1.71 พันล้านตันในปี 2561 ขึ้นไปแตะ 1.88 พันล้านตันภายในปี 2566

ภาพที่ 3: คาดการณ์ปริมาณการผลิตและบริโภคเหล็กทั่วโลก

ที่มา: Bloomberg, การวิเคราะห์ของยูโอบี, Fitch Solutions

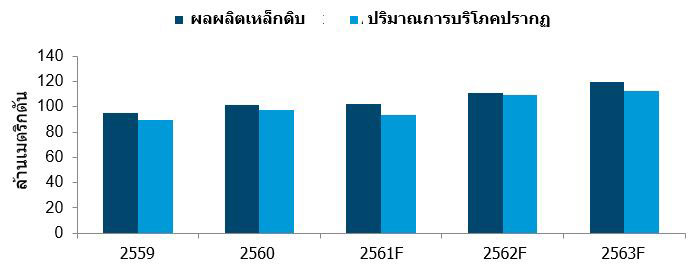

นอกจากประเทศจีน ปัจจัยที่ช่วยส่งเสริมปริมาณความต้องการเหล็กทั่วโลกก็คือปริมาณความต้องการเหล็กที่เพิ่มขึ้นของอินเดีย แอฟริกา และเอเชียตะวันออกเฉียงใต้ โดยเฉพาะอย่างยิ่งเวียดนาม เนื่องจากประเทศต่างๆ เหล่านี้ยังคงมีโครงการพัฒนาโครงสร้างพื้นฐานจำนวนมาก ในอินเดีย ปริมาณการบริโภคเหล็กสูงเกิน 100 ล้านตันเป็นครั้งแรกในปี 2560 แม้ว่าจะมีการชะลอตัวเล็กน้อยในปี 2561 ปริมาณการบริโภคเหล็กของอินเดียมีแนวโน้มจะขยายตัวอีก 18% เป็น 113 ล้านตันภายในปี 2563F (ภาพที่ 4) สภาวการณ์ที่เป็นบวกนี้เป็นผลมาจากปริมาณการบริโภคเหล็กต่อหัวในปัจจุบันของอินเดียที่ 70.9 กก. ซึ่งยังคงต่ำอยู่ หรือคิดเป็นหนึ่งในสามของค่าเฉลี่ยทั่วโลก (224.5 กก.)

ภาพที่ 4: ปริมาณการบริโภคเหล็กปรากฏของอินเดียยังอยู่ในระดับที่แข็งแกร่งต่อไป

ที่มา: สถิติจากองค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (OECD), การวิเคราะห์ของยูโอบี

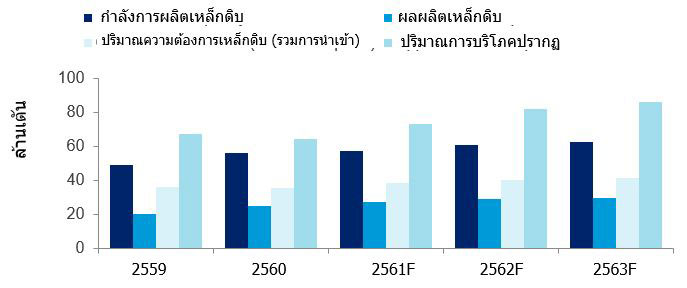

ภาพที่ 5: อาเซียน-5* พึ่งพาการนำเข้าเป็นหลักเพื่อตอบสนองความต้องการบริโภคเหล็ก

ที่มา: สมาคมเหล็กโลก (World Steel Association: WSA), การวิเคราะห์ของยูโอบี

ในปี 2560 ปริมาณการบริโภคเหล็กของประเทศอาเซียน-5 มีการชะลอตัวเป็นระยะเวลาสั้นๆ โดยปรับลดลง 4.5% อย่างไรก็ตาม หลังจากนั้นปริมาณการบริโภคเหล็กก็ปรับตัวขึ้นเป็นเกือบ 73 ล้านตันในปี 2561 และคาดการณ์ว่าปริมาณการบริโภคเหล็กปรากฏของประเทศอาเซียน-5 จะยังคงเพิ่มสูงขึ้นในอัตรา 4-5% ต่อไป อันเป็นผลมาจากการใช้จ่ายด้านโครงสร้างพื้นฐานที่เพิ่มสูงขึ้นอย่างรวดเร็ว เนื่องจากการผลิตภายในประเทศเหล่านี้ยังคงต่ำกว่าปริมาณความต้องการผลิตภัณฑ์เหล็กสำเร็จรูป จึงต้องมีการนำเข้าจากประเทศอื่น โดยเฉพาะจากประเทศจีน เกาหลี และญี่ปุ่นเพื่อตอบสนองความต้องการส่วนใหญ่

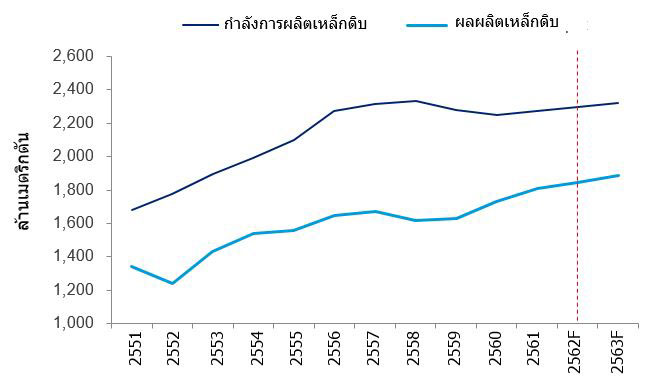

ตั้งแต่ปี 2551 กำลังการผลิตเหล็กดิบทั่วโลกได้ขยายตัวอย่างรวดเร็วเพื่อรองรับปริมาณความต้องการที่เพิ่มสูงขึ้น หลังจากที่กำลังการผลิตเพิ่มขึ้นถึงจุดสูงสุดในปี 2558 อัตราการเติบโตของกำลังการผลิตเริ่มปรับลดลงเมื่อผู้เล่นระดับโลกเริ่มควบคุมค่าใช้จ่ายในการลงทุนเนื่องจากอัตราการใช้กำลังการผลิตลดลงเหลือเพียง 69% การควบคุมอัตราการเติบโตของกำลังการผลิตและปริมาณการผลิตที่คงที่ส่งผลให้โรงงานเหล็กมีอัตราการใช้กำลังการผลิตที่ดีขึ้นและผลกำไรสูงขึ้น

ภาพที่ 6: กำลังการผลิตและปริมาณการผลิตเหล็กดิบทั่วโลก

ที่มา: Bloomberg

สาเหตุหลักของการชะลอตัวของการเพิ่มกำลังการผลิตเหล็กดิบทั่วโลกคือการปฏิรูปอุตสาหกรรมเหล็กของจีนซึ่งเริ่มขึ้นในปี 2558 เนื่องจากความกังวลด้านสิ่งแวดล้อม รัฐบาลจีนควบคุมโรงงานเหล็กเก่าและผิดกฎหมายอย่างจริงจัง จากปริมาณการผลิตสูงถึง 1.15 พันล้านตันในปี 2558 ภายในระยะเวลาสามปี รัฐบาลจีนได้ปิดโรงงานซึ่งรวมแล้วมีกำลังการผลิตเหล็กดิบมากกว่า 150 ล้านตัน ทำให้ปริมาณการผลิตลดลงสุทธิ 127 ล้านตันในช่วงเวลาเดียวกัน อย่างไรก็ตาม หลังจากปลดกำลังการผลิตที่ล้าสมัยและไม่มีประสิทธิภาพ คาดว่าจีนจะเริ่มปรับเพิ่มกำลังการผลิตเหล็กอีกครั้ง โดยคาดการณ์ว่ากำลังการผลิตเหล็กดิบของจีนจะขยายตัว 2.5% และ 1.8% ในปี 2562F และ 2563F ตามลำดับ เพิ่มขึ้นเป็น 1,067 ล้านตันในปี 2563F ทั้งนี้ ความแตกต่างหลักระหว่างการเพิ่มกำลังการผลิตในปัจจุบันกับในอดีตก็คือ กำลังการผลิตใหม่จำนวนมากใช้เตาอาร์คไฟฟ้า (Electric Arc Furnace: EAF) ซึ่งมีข้อดีคือเตาอาร์คไฟฟ้าใช้เศษเหล็กแทนการใช้สินแร่เหล็กเป็นวัตถุดิบ นอกจากนี้ เตาอาร์คไฟฟ้าใช้พลังงานน้อยกว่ามากและสามารถปิดและเริ่มใช้งานใหม่ได้อย่างรวดเร็ว

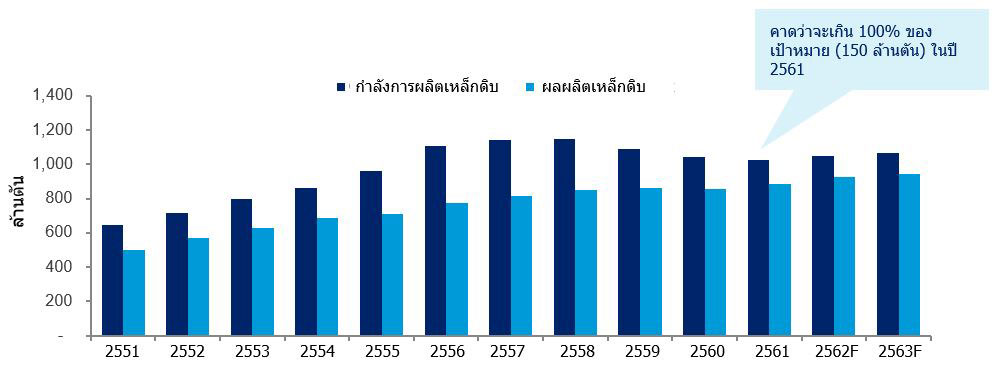

การผลิตเหล็กดิบของจีนเพิ่มขึ้นอย่างไม่คาดคิดในช่วงครึ่งปีแรกของปี 2562 อย่างไรก็ตาม คาดว่าสถานการณ์ที่อัตราการใช้กำลังการผลิตสูงในระดับนี้จะไม่คงอยู่นานนัก เนื่องจากอัตรากำไรในปัจจุบันอยู่ในระดับต่ำ และมีแนวโน้มว่าจีนจะยังไม่สามารถเพิ่มปริมาณการส่งออกได้อย่างมีนัยสำคัญ เนื่องจากทั่วโลกมีการดำเนินมาตรการตอบโต้การทุ่มตลาดของจีนอย่างจริงจัง นอกจากนี้ การผลิตมีแนวโน้มชะลอตัวเนื่องจากเริ่มเข้าสู่ฤดูหนาว และปริมาณสินค้าคงคลังยังอยู่ในระดับสูง ด้วยเหตุนี้ คาดว่าปริมาณการผลิตจะเติบโตเพียงเล็กน้อยในช่วงครึ่งปีหลังของ 2562 (ภาพที่ 7)

ภาพที่ 7: คาดการณ์กำลังการผลิตและผลผลิตเหล็กของจีน

ที่มา: Bloomberg บลูมเบิร์ก, Fitch Solutions ฟิตช์ โซลูชันส์

ภาพที่ 8: ผลผลิตและความต้องการเหล็กของจีน

ที่มา: Bloomberg, การวิเคราะห์ของยูโอบี

หลังจากการเติบโตที่ชะลอตัวเป็นเวลาสามปี คาดว่าอัตราการเติบโตของกำลังการผลิตจะเริ่มเป็นบวกอีกครั้งเมื่อมีการเพิ่มกำลังการผลิตใหม่ๆ เข้ามาในระบบ เนื่องจากมีการคาดการณ์ว่าปริมาณความต้องการในประเทศจะเติบโตในอัตราที่ช้ากว่าการเติบโตของกำลังการผลิต มีแนวโน้มว่าผลผลิตเหล็กส่วนใหญ่จะถูกส่งออก และจะส่งผลกระทบต่อยอดคงเหลือระหว่างอุปสงค์และอุปทานเหล็กทั่วโลกในช่วงไม่กี่ปีข้างหน้า

สำหรับภาคอุตสาหกรรมเหล็ก ภาษีศุลกากรและโควตามีผลกระทบโดยตรงต่อสถานการณ์การค้าเหล็กระหว่างประเทศ ในขณะที่แรงกระตุ้นภายในประเทศหรือภูมิภาคช่วยส่งเสริมความต้องการเหล็กด้วยการเพิ่มการใช้จ่ายด้านโครงสร้างพื้นฐาน

ภาษีศุลกากรและข้อจำกัดทางการค้าอื่นๆ

ภาษีศุลกากรสำหรับการนำเข้าเหล็กของสหรัฐอเมริกาทำให้ตลาดเกิดการหยุดชะงักอย่างมีนัยสำคัญ ด้วยอัตราภาษีที่สูงขึ้น เหล็กนำเข้าของสหรัฐอเมริกาจึงถูกส่งไปยังภูมิภาคอื่น เช่น สหภาพยุโรป แทน ทำให้ปริมาณเหล็กนำเข้าสุทธิของสหภาพยุโรปเพิ่มสูงขึ้นประมาณ 120% กดดันให้สหภาพยุโรปต้องใช้มาตรการปกป้อง (safeguard) ในเดือนกรกฎาคม 2561 เพื่อปกป้องภาคอุตสาหกรรมภายในประเทศจากคู่แข่งต่างประเทศ นอกจากนี้ รัฐบาลอินโดนีเซียออกระเบียบห้ามการส่งออกแร่นิกเกิลดิบเมื่อวันที่ 2 กันยายน 2562 ซึ่งเร็วกว่าที่คาดการณ์ไว้ 6 เดือน เพื่อส่งเสริมการผลิตสแตนเลสสตีลในประเทศ

นโยบายกระตุ้นจากภาครัฐและข้อกังวลด้านสิ่งแวดล้อม

โครงการริเริ่มเส้นทางสายไหม (Belt and Road Initiative: BRI) ของจีน มีศักยภาพในการกระตุ้นความต้องการเหล็กในภูมิภาค แต่ยังไม่มีความชัดเจนว่าจะสามารถกระตุ้นได้มากน้อยเพียงใด นอกจากนี้ ข้อกังวลด้านสิ่งแวดล้อมมีบทบาทสำคัญในอุตสาหกรรมเหล็ก เห็นได้จากการปิดกำลังการผลิตเหล็กที่ล้าสมัยในจีนเพื่อควบคุมการปล่อยมลพิษ จำนวนเตาอาร์คไฟฟ้า (EAF)จะเพิ่มขึ้นในอัตราที่สูงกว่าเตาออกซิเจนพื้นฐาน (BOF) เนื่องจากเตาอาร์คไฟฟ้าปล่อยมลพิษน้อยกว่า และส่งผลให้เกิดการเปลี่ยนแปลงห่วงโซ่อุปทานของอุตสาหกรรมเหล็กทั่วโลก ทำให้เศษเหล็กรีไซเคิลมีความสำคัญกว่าวัตถุดิบอย่างแร่เหล็กและถ่านโค้ก และอาจมีผลกระทบระยะยาวต่อประเทศต่างๆ เช่น ออสเตรเลียและบราซิล ซึ่งเป็นแหล่งผลิตแร่เหล็กและถ่านโค้กที่สำคัญของโลกมาโดยตลอด

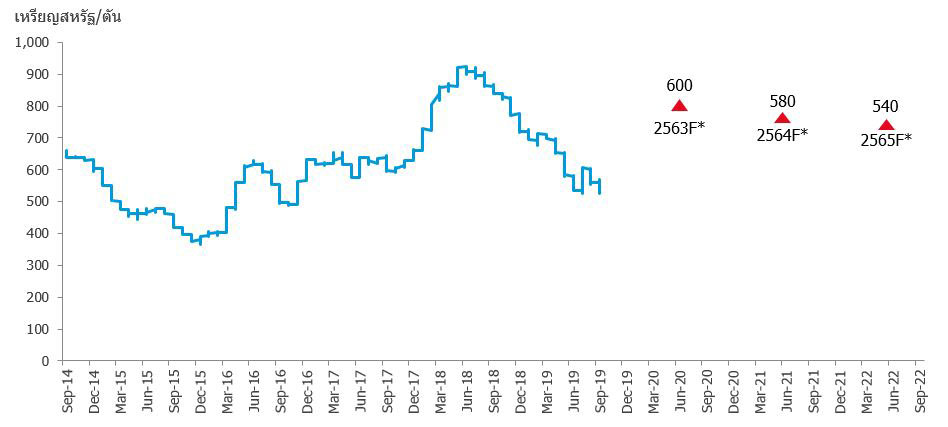

หลังจากราคาเหล็กพุ่งขึ้นสูงสุดในช่วงกลางปี 2561 ราคาเหล็กทั่วโลกได้ปรับลดลงเนื่องจากเหล็กจากจีนมีราคาถูกลง แม้ว่าความต้องการใช้เหล็กจะเติบโตขึ้น 9.2% ในช่วงสี่เดือนแรกของปี 2562 เมื่อเทียบกับปีก่อนหน้า การผลิตเหล็กของจีนมีอัตราการเติบโตถึง 10.3% เมื่อเทียบกับปีก่อนหน้า ซึ่งสูงกว่าที่คาดการณ์ไว้อย่างมาก อย่างไรก็ตาม สถานการณ์ราคาอาจดีขึ้นชั่วคราวเมื่อความต้องการเหล็กปรับตัวดีขึ้นหลังจากการประกาศใช้มาตรการกระตุ้นในช่วงครึ่งปีหลังของปี 2561 เราคาดว่าจะเริ่มเห็นปริมาณความต้องการเหล็กที่แท้จริงตั้งแต่ช่วงครึ่งปีหลังของปี 2562 นอกจากนี้ ดัชนีผู้จัดการฝ่ายจัดซื้อ (Purchasing Manager Index: PMI) ที่จัดทำโดย Caixin/Markitt ยังชี้ให้เห็นว่าภาคการผลิตยังคงมีความยืดหยุ่น ด้วยค่าดัชนี PMI ที่ 51.8 ในเดือนกันยายน ซึ่งแสดงให้เห็นถึงการขยายตัวทางเศรษฐกิจเป็นเดือนที่สองติดต่อกัน

ภาพที่ 9: ประมาณการและราคาเหล็กแผ่นรีดร้อน (HRC) ทั่วโลก

ที่มา: Bloomberg, *การประมาณการโดย Fitch Solutions

เนื่องจากปริมาณความต้องการที่เพิ่มขึ้น ราคาเหล็กทั่วโลกอาจปรับตัวสูงขึ้นจากราคาปัจจุบันที่ 530 เหรียญสหรัฐต่อตันเป็นประมาณ 600 เหรียญสหรัฐต่อตันภายในปี 2563F ก่อนจะปรับลดลงอีกครั้งตั้งแต่ปี 2564 เป็นต้นไป

แม้ว่าสถานการณ์ปัจจุบันจะดีขึ้น เราเชื่อว่าอุตสาหกรรมเหล็กทั่วโลกยังคงต้องต่อสู้กับภาวะกำลังการผลิตส่วนเกินในระยะยาว เนื่องจากผลกำไรของผู้ผลิตเหล็กมีความสัมพันธ์อย่างมากกับอัตราการใช้กำลังการผลิต จากภาวะอุปทานส่วนขาด 6 ล้านตันในปี 2560 (ภาพที่ 3) อุตสาหกรรมเหล็กทั่วโลกจะเริ่มมีภาวะอุปทานส่วนเกินอีกครั้ง (การผลิต>การบริโภค) และอุปทานส่วนเกินนี้จะเพิ่มขึ้นอย่างต่อเนื่องและกดดันราคาเหล็กให้ต่ำลงต่อไป

ประเทศในกลุ่มอาเซียนเป็นความหวังของภาคอุตสาหกรรมเหล็กทั่วโลกเนื่องจากมีความต้องการโครงสร้างพื้นฐานสาธารณะอีกมาก ซึ่งจะช่วยผลักดันการบริโภคเหล็กดิบในภูมิภาคต่อไป โครงการโครงสร้างพื้นฐานสาธารณะจำนวนมากในภูมิภาคจะทำให้เกิดความต้องการเหล็กจำนวนมากในปีต่อๆ ไป สำหรับภาคอุตสาหกรรมนี้ ประเภทของเหล็กที่ใช้เป็นส่วนใหญ่คือเหล็กทรงยาว อย่างไรก็ตาม ไทยและเวียดนามได้พัฒนารูปแบบการก่อสร้างที่ใช้เหล็กทรงแบน นอกจากนี้ อินโดนีเซียและไทยจะนำเข้าเหล็กทรงแบนเพิ่มขึ้นสำหรับอุตสาหกรรมยานยนต์ เครื่องใช้ไฟฟ้า และเครื่องจักรอีกด้วย ยิ่งไปกว่านั้น ผู้ผลิตเหล็กทั่วโลกเริ่มให้ความสำคัญกับการลงทุนในภูมิภาคนี้ เห็นได้จากโรงงานเหล็กขนาดใหญ่หลายแห่งกำลังอยู่ในช่วงติดตั้งเครื่องจักรหรือกำลังอยู่ระหว่างการก่อสร้าง ตัวอย่างเช่น บริษัท ฟอร์โมซา ฮา ทินห์ สตีล (Formosa Ha Tinh Steel) ในเวียดนาม และ บริษัท อัลไลแอนซ์ สตีล (Alliance Steel) ในมาเลเซีย บริษัทเหล็กระดับโลกอาจพิจารณาสร้างหรือย้ายกำลังการผลิตมายังประเทศในกลุ่มอาเซียนเพื่อสร้างฐานการผลิตเหล็กในท้องถิ่นและหลีกเลี่ยงภาษีนำเข้าตามมาตรการตอบโต้การทุ่มตลาด

ภาพที่ 10: รูปแบบของการบริโภคเหล็กในอาเซียน

ที่มา: Bloomberg, การวิเคราะห์ของยูโอบี, องค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (OECD)

ทีมอุตสาหกรรม

ข้อสงวนสิทธิ์

เอกสารฉบับนี้จัดทำขึ้นโดยมีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น และจะต้องไม่นำไปส่งต่อ เปิดเผย ทำซ้ำ หรือใช้อ้างอิงโดยบุคคลใดๆ และไม่ว่าจะด้วยวัตถุประสงค์ใดก็ตาม เอกสารฉบับนี้ไม่ได้ถูกจัดทำขึ้นเพื่อแจกจ่ายให้แก่บุคคลใดๆ หรือเพื่อนำไปใช้โดยบุคคลใดๆ ที่อยู่ในประเทศที่การแจกจ่ายหรือการใช้ดังกล่าวขัดต่อกฎหมายหรือกฎระเบียบ เอกสารฉบับนี้ไม่ใช่คำเสนอ ข้อเสนอแนะ การชักชวน หรือคำแนะนำ เพื่อซื้อหรือขายผลิตภัณฑ์การลงทุน/ หลักทรัพย์/ ตราสาร เอกสารฉบับนี้ไม่มีส่วนใดเป็นการให้คำปรึกษาทางบัญชี กฎหมาย กฎระเบียบ ภาษี การเงิน หรือคำปรึกษาอื่นใด โปรดปรึกษาที่ปรึกษาของท่านเกี่ยวกับความเหมาะสมของผลิตภัณฑ์การลงทุน/ หลักทรัพย์/ ตราสาร ตามวัตถุประสงค์ สถานะทางการเงิน และความต้องการของท่าน

ข้อมูลที่อยู่ในเอกสารฉบับนี้ถูกจัดทำขึ้นบนพื้นฐานของสมมติฐานและการวิเคราะห์จากข้อมูลที่เปิดเผยต่อสาธารณะ ซึ่งเป็นข้อมูล ณ วันที่จัดทำเอกสารฉบับนี้ ความคิดเห็น การคาดการณ์ และข้อความใดที่มีลักษณะเป็นการคาดการณ์ เกี่ยวกับเหตุการณ์ในอนาคตหรือการดำเนินการของ, รวมถึงแต่ไม่จำกัดเพียง, ประเทศ ตลาด หรือบริษัทใดๆ ไม่ได้เป็นตัวชี้วัดของเหตุการณ์หรือผลลัพธ์ที่เกิดขึ้นจริง และอาจจะแตกต่างจากเหตุการณ์หรือผลลัพธ์ที่เกิดขึ้นจริงได้ ความคิดเห็นที่ปรากฎในเอกสารฉบับนี้เป็นเพียงมุมมองของผู้เขียนเท่านั้น และเป็นเอกเทศต่างหากจากนโยบายการลงทุนของธนาคารยูไนเต็ด โอเวอร์ซีส์ จำกัด บริษัทลูก บริษัทในเครือ กรรมการ เจ้าหน้าที่ และพนักงาน (“กลุ่มธนาคารยูโอบี”) ความคิดเห็นที่ปรากฎเป็นการวิเคราะห์ของผู้เขียน ณ วันที่จัดทำเอกสารฉบับนี้ ซึ่งอาจจะเปลี่ยนแปลงได้

กลุ่มธนาคารยูโอบีอาจจะมีนโยบายการลงทุน หรือมีส่วนได้เสียที่อาจจะส่งผลต่อธุรกรรมเกี่ยวกับหลักทรัพย์/ ตราสารที่กล่าวถึงในเอกสารฉบับนี้ กลุ่มธนาคารยูโอบีอาจจะจัดทำรายงาน เอกสารเผยแพร่ หรือเอกสารอื่นใดที่แสดงความคิดเห็นที่แตกต่างจากที่ปรากฎในเอกสารฉบับนี้ และแม้ว่ากลุ่มธนาคารยูโอบีจะใช้ความระมัดระวังอย่างสมเหตุสมผลเพื่อที่จะทำให้ข้อมูลที่ปรากฎในเอกสารฉบับนี้มีความถูกต้องแม่นยำ ความสมบูรณ์ และความเป็นกลาง กลุ่มธนาคารยูโอบีไม่ให้คำรับรองหรือการรับประกัน ไม่ว่าโดยชัดแจ้งหรือโดยปริยาย เกี่ยวกับความถูกต้องแม่นยำ ความสมบูรณ์ และความเป็นกลางของข้อมูลที่ปรากฎในเอกสารฉบับนี้ และจะไม่รับผิดชอบหรือรับผิดต่อความเสียหายหรือค่าเสียหายแก่บุคคลใดๆ ที่เกิดขึ้นจากการเชื่อถือในความคิดเห็นหรือข้อมูลที่ปรากฎในเอกสารฉบับนี้

เพื่อสนับสนุนการเติบโตธุรกิจในสาขานี้ UOB จึงได้จัดทำข้อเสนอแนะให้กับบริษัทเพื่อประกอบธุรกิจในห่วงโซ่ที่เกี่ยวกับอลูมิเนียม สำหรับข้อมูลเพิ่มเติม โปรด คลิกที่นี่

คลิกที่ปุ่มเพื่ออ่านการวิเคราะห์อุตสาหกรรมเต็มรูปแบบ

ดาวน์โหลด