UOB bank

ธันวาคม 2562

แนวโน้มหลักสามประการที่กำหนดทิศทางธุรกิจสิ่งทอ เครื่องนุ่งห่ม และรองเท้าในปัจจุบัน

แนวโน้มที่ 1: ความต้องการห่วงโซ่อุปทานที่โปร่งใสและยั่งยืนผลักดันให้เกิดการปรับจำนวน ซัพพลายเออร์ให้มีประสิทธิภาพ

แบรนด์หลักทั่วโลกยังคงปรับตัวเข้าสู่รูปแบบการดำเนินธุรกิจตามหลักจริยธรรมซึ่งให้ความสำคัญกับความต้องการของลูกค้าในปัจจุบันที่ไม่เพียงต้องการรู้ว่าใครเป็นคนตัด เย็บ หรือประกอบเสื้อผ้าของพวกเขา แต่ยังสนใจว่ากระบวนการต่างๆ มีส่วนร่วมในการสร้างโลกที่ยั่งยืนมากขึ้น ความต้องการห่วงโซ่อุปทานที่โปร่งใสและยั่งยืนทำให้เจ้าของแบรนด์ต่างๆ ปรับลดจำนวนซัพพลายเออร์ให้มีประสิทธิภาพมากขึ้น

แนวโน้มที่ 2: แบรนด์ต่างๆ เริ่มกระจายฐานในการสรรหาวัตถุดิบในหลากหลายภูมิภาค

แม้ว่าจะปรับลดจำนวนซัพพลายเออร์ให้มีประสิทธิภาพมากขึ้น แบรนด์ต่างๆ มีแนวโน้มให้ฐานในการสรรหาวัตถุดิบยังคงกระจายอยู่ตามภูมิภาคต่างๆ ความไม่แน่นอนด้านนโยบายการค้าผลักดันให้แบรนด์ต่างๆ จำเป็นต้องมีฐานในการสรรหาวัตถุดิบที่หลากหลาย ความตึงเครียดทางการค้าระหว่างสหรัฐอเมริกาและจีนส่งผลให้ประเทศเช่น เวียดนาม อินโดนีเซีย และกัมพูชา มีแนวโน้มจะกลายเป็นประเทศในการสรรหาวัตถุดิบแทนหลังจากสหรัฐอเมริกาใช้มาตรการภาษีศุลกากรสำหรับสินค้าจากประเทศจีน

แนวโน้มที่ 3: แบรนด์หลักกำลังขับเคลื่อนการเปลี่ยนแปลงอย่างยั่งยืนผ่านโครงการของตนเองและการร่วมมือกับแบรนด์อื่น

ในตลาดที่ผู้บริโภคเริ่มให้ความสำคัญมากขึ้นกับการทำธุรกิจอย่างยั่งยืนของแบรนด์เพื่อพัฒนาผลิตภัณฑ์ของตน แบรนด์ต่างๆ ต้องทำงานอย่างหนักเพื่อส่งเสริมอัตลักษณ์และได้รับความไว้วางใจจากสาธารณชน เนื่องจากการสรรหาวัตถุดิบอย่างยั่งยืนเป็นหนึ่งในปัจจัยหลักในแผนระยะยาว แบรนด์เหล่านี้จึงเริ่มใช้วิธีเชิงรุกเพื่อให้มั่นใจว่าซัพพลายเออร์ของแบรนด์ปฏิบัติตามกฎระเบียบด้านการปกป้องสิ่งแวดล้อมและความปลอดภัยของแรงงาน

ยูโอบีมีผลิตภัณฑ์ที่ได้รับการออกแบบเป็นพิเศษเพื่อช่วยส่งเสริมความโปร่งใสของห่วงโซ่อุปทานหรือความหลากหลายของฐานในการสรรหาวัตถุดิบสำหรับบริษัทในห่วงโซ่อุปทานของอุตสาหกรรมสิ่งทอ เครื่องนุ่งห่ม และรองเท้า สำหรับข้อมูลเพิ่มเติม โปรดติดต่อได้ที่อีเมล industry-insights@UOBgroup.com

ความโปร่งใสในห่วงโซ่การผลิตเครื่องนุ่งห่มยุคใหม่มีความสำคัญมากขึ้น

ต่างจากในอดีตที่ผู้ผลิตเสื้อผ้าเป็นผู้ออกแบบ ผลิต และขายสินค้าโดยตรงไปยังผู้บริโภคหรือร้านค้าปลีกในท้องถิ่น ในปัจจุบัน ผู้ผลิตที่ผลิตสินค้าสำหรับแบรนด์ของตนเอง (Original Brand Manufacturer: OBM) แทบจะไม่ผลิตสินค้าเองแล้ว หลังเสร็จสิ้นขั้นตอนการออกแบบ เจ้าของแบรนด์จะจ้างโรงงานตัดเย็บเสื้อผ้าให้ผลิตภายใต้ข้อตกลงว่าโรงงานจะขายสินค้าที่ผลิตเสร็จแล้วให้ตามราคาที่ตกลงกัน หลังจากนั้น โรงงานตัดเย็บเสื้อผ้าจะส่งงานบางส่วนต่อไปยังซัพพลายเออร์รายอื่น โดยยังคงทำหน้าที่หลักในการประกอบและควบคุมคุณภาพ อย่างไรก็ตาม เมื่อมีการส่งต่องานในขั้นตอนใดขั้นตอนหนึ่งของห่วงโซ่อุปทาน ระดับความโปร่งใสจะลดลงอย่างแน่นอน ปัญหาอีกประการของรูปแบบการจ้างงานบุคคลภายนอกก็คือความเป็นไปได้ที่จะเกิดปัญหา เช่น การละเมิดสิทธิมนุษยชน การละเมิดด้านแรงงาน และการตรวจสอบด้านสิ่งแวดล้อม

ที่กล่าวมาข้างต้นแสดงให้เห็นถึงความยุ่งยากซับซ้อนในห่วงโซ่อุปทานของอุตสาหกรรมสิ่งทอซึ่งประกอบไปด้วยชั้นต่างๆ และผู้เล่นมากมายในแต่ละชั้น และเป็นความท้าทายของแบรนด์ที่จะมีภาพที่ชัดเจนเกี่ยวกับห่วงโซ่อุปทานของตนเว้นแต่จะมีการติดตามอย่างใกล้ชิด แบรนด์ต่างๆ พยายามหาทางตรวจสอบแต่ละขั้นตอนในห่วงโซ่คุณค่าเพื่อหลีกเลี่ยงประเด็นปัญหาการปฏิบัติตามเกณฑ์ด้านสังคมและสิ่งแวดล้อม

ในขณะที่แบรนด์เสื้อผ้ายังคงพยายามสร้างความโปร่งใสในห่วงโซ่อุปทานเพื่อรักษาความสามารถในการแข่งขันและจัดการกับสินค้าปลอมที่เพิ่มจำนวนอย่างรวดเร็ว ทางด้านผู้บริโภคก็มีความระมัดระวังมากขึ้นในการบริโภคสินค้าที่ส่งผลกระทบต่อสิ่งแวดล้อมหรือสังคม

แบรนด์หลักระดับโลกยังคงปรับตัวเข้าสู่รูปแบบการดำเนินธุรกิจตามหลักจริยธรรมซึ่งให้ความสำคัญกับความต้องการของผู้บริโภคในปัจจุบันที่ไม่เพียงต้องการรู้ว่าใครเป็นคนตัด เย็บ หรือประกอบเสื้อผ้าของพวกเขา ด้วยเหตุนี้ แบรนด์ต่างๆ จึงต้องพิสูจน์ให้ผู้บริโภคเห็นถึงแนวทางการทำธุรกิจอย่างมีความรับผิดชอบของแบรนด์ โดยมีแนวคิดการทำธุรกิจให้มีกำไรอย่างมีจุดมุ่งหมาย (Profit-with-Purpose) เป็นตัวกำหนดทิศทาง

ผู้บริโภคโดยเฉพาะกลุ่ม millennial และ Gen Z สนใจติดตามเส้นทางการดำเนินธุรกิจของแบรนด์ เนื่องจากพวกเขาให้ความสำคัญกับที่มาของสินค้าที่ตนบริโภคมากขึ้น และได้รับการสนับสนุนเป็นอย่างดีจากข้อมูลที่มีในอินเทอร์เน็ตและสื่อสังคมออนไลน์ต่างๆ ทำให้ผู้บริโภคได้รับข้อมูลเกี่ยวกับเรื่องที่ตนสนใจ รวมถึงประเด็นด้านความยั่งยืน

แบรนด์ดำเนินโครงการริเริ่มต่างๆ เพื่อเพิ่มความโปร่งใส

การเปิดเผยข้อมูลห่วงโซ่อุปทานต่อสาธารณชนและการกำหนดมาตรฐาน

ในปัจจุบัน เจ้าของแบรนด์ขนาดใหญ่ต่างดำเนินโครงการริเริ่มที่มุ่งเน้นการติดตามแต่ละขั้นตอนในห่วงโซ่อุปทาน เริ่มจากการเปิดเผยรายชื่อซัพพลายเออร์ชั้นที่หนึ่งในกระบวนการผลิตของตน บางแบรนด์เปิดเผยชื่อโรงงานซัพพลายเออร์ชั้นที่สอง และมีบางรายอาจจะถึงขั้นเปิดเผยข้อมูลที่อยู่ที่ละเอียดถึงขั้นระบุชื่อถนนสำหรับหมวดสินค้านั้นๆ นอกจากนี้ แบรนด์หลักยังระบุจำนวนคนงานในโรงงานของซัพพลายเออร์ด้วย

แบรนด์ที่เปิดเผยข้อมูลซัพพลายเออร์อย่างละเอียด ได้แก่ ไนกี้ (รายแรกในอุตสาหกรรมที่เปิดเผยรายละเอียดของซัพพลายเออร์ในปี 2558) H&M, New Balance, Puma, Reebok, Under Armour, UNIQLO และ Zara เป็นต้น ในขณะที่การดำเนินการต่างๆ ของแบรนด์ดังเหล่านี้แสดงให้เห็นถึงความก้าวหน้าในการประยุกต์ใช้แนวปฏิบัติที่เป็นเลิศ ยังคงมีสิ่งที่สามารถทำได้อีกมากมายเพื่อให้ห่วงโซ่อุปทานของอุตสาหกรรมมีความโปร่งใสอย่างแท้จริง

นอกจากความพยายามของแบรนด์ในการเปิดเผยข้อมูลห่วงโซ่อุปทานแล้ว ยังมีโครงการริเริ่มที่ไม่มุ่งหวังผลกำไรอื่นๆ เช่น องค์กรแฟร์เทรดโลก (World Fair Trade Organization: WFTO) และองค์กรความร่วมมือด้านเครื่องนุ่งห่มอย่างยั่งยืน (Sustainable Apparel Coalition: SAC) ได้สนับสนุนการออกเอกสารรับรองและการให้คะแนนด้านความโปร่งใสเพื่อเป็นเกณฑ์มาตรฐานสำหรับแบรนด์ต่างๆ โดยเทียบกับเป้าประสงค์ที่ครอบคลุมและได้รับการยอมรับ

ความต้องการสร้างห่วงโซ่อุปทานที่โปร่งใสและยั่งยืนผลักดันให้เจ้าของแบรนด์ขนาดใหญ่ลดจำนวนซัพพลายเออร์

เพื่อตอบสนองความต้องการดังกล่าว แบรนด์ต่างๆ ได้ลดจำนวนโรงงานสรรหาวัตถุดิบที่ดำเนินธุรกิจด้วย โดยแบรนด์หลักได้เริ่มดำเนินการดังกล่าวตลอดหลายปีที่ผ่านมา และยิ่งตอกย้ำด้วยผลการศึกษาเปรียบเทียบของสมาคมอุตสาหกรรมแฟชั่นแห่งสหรัฐอเมริกา (United States Fashion Industry Association: USFIA) ซึ่งพบว่าแบรนด์แฟชั่นชื่อดังของสหรัฐอเมริกาได้รวบรวมฐานการผลิตของตนในภูมิภาคในช่วงหลายปีที่ผ่านมา โดยมากกว่าครึ่งของแบรนด์ดัง 50 แบรนด์ลดจำนวนซัพพลายเออร์ลง 47% ระหว่างปี 2557 ถึงปี 2560

โดยมีเหตุผลหลายประการ ได้แก่

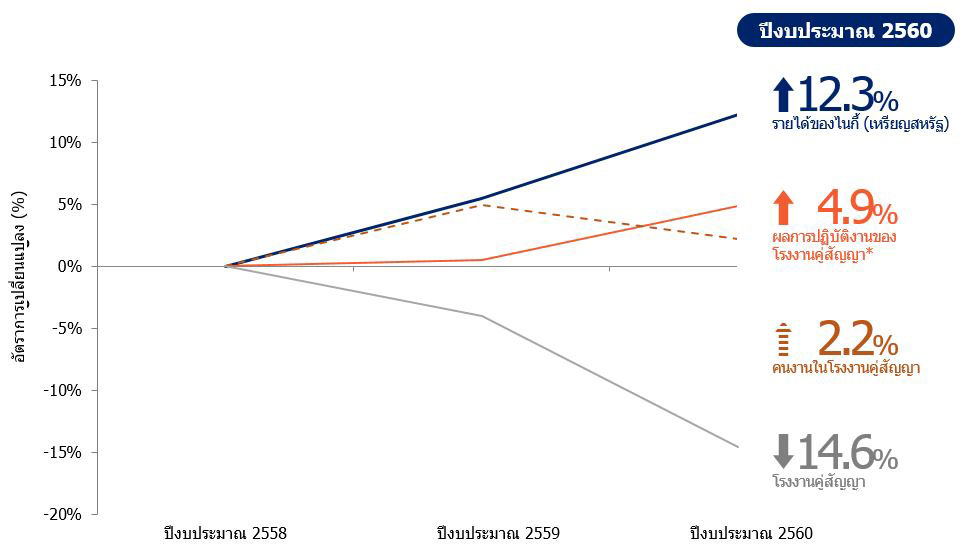

กรณีของไนกี้เป็นตัวอย่างที่ดีของประโยชน์จากการมีจำนวนซัพพลายเออร์ที่น้อยลง เป้าหมายระยะยาวของแบรนด์คือการทำงานร่วมกับโรงงานพันธมิตรจำนวนน้อยลงแต่มีคุณภาพดีขึ้นเพื่อให้เกิดประสิทธิภาพสูงสุด จำนวนซัพพลายเออร์ของไนกี้ลดลงอย่างรวดเร็ว จากสูงสุด 1,034 โรงงานในปี 2552 เหลือ 527 โรงงานในปัจจุบัน การลดลงอย่างรวดเร็วนี้ไม่ได้มีสาเหตุจากยอดขายตกลง ในความเป็นจริง ยอดขายของไนกี้เพิ่มสูงขึ้นทุกปี โดยในปีงบประมาณ 2560 จำนวนโรงงานคู่สัญญาลดลง 14.6% แต่รายได้ของไนกี้เพิ่มขึ้น 12.3% และในขณะเดียวกัน ผลการปฏิบัติงานของโรงงานคู่สัญญาดีขึ้น 4.9% ซึ่งสรุปได้ว่าไนกี้มีการควบคุมที่ดีขึ้นเนื่องจากฐานซัพพลายเออร์มีขนาดเล็กลง

ภาพที่ 1: Nike, Inc– อัตราการเปลี่ยนแปลง (%) ของรายได้เที่ยบกับโรงงานคู่สัญญาและผลการปฏิบัติงาน

*อัตราร้อยละของโรงงานคู่สัญญาที่ได้ระดับบรอนซ์หรือสูงกว่าจากดัชนีการผลิตและสรรหาวัตถุดิบอย่างยั่งยืน (the Sustainable Manufacturing and Sourcing Index: SMSI)

ที่มา: ข้อมูลที่รวบรวมจากรายงานการดำเนินธุรกิจอย่างยั่งยืน ปีงบประมาณ 2559/2560 ของ Nike INC.

แม้ว่าจะปรับลดจำนวนซัพพลายเออร์ให้มีประสิทธิภาพมากขึ้น แบรนด์ต่างๆ เริ่มกระจายฐานในการสรรหาวัตถุดิบในหลากหลายภูมิภาค

แม้ว่าจะปรับลดจำนวนซัพพลายเออร์ให้มีประสิทธิภาพมากขึ้น แบรนด์ต่างๆ ยังคงมีแนวโน้มกระจายฐานในการสรรหาวัตถุดิบตามภูมิภาคต่างๆ เนื่องจากการพึ่งพาซัพพลายเออร์ในภูมิภาค/ประเทศเดียวทำให้แบรนด์มีความเสี่ยงที่จะเกิดภาวะหยุดชะงักอย่างฉับพลันของผลผลิต ยิ่งไปกว่านั้น การมีฐานในการสรรหาวัตถุดิบที่หลากหลายทำให้แบรนด์สามารถสร้างสมดุลระหว่างต้นทุน ความรวดเร็ว ความยืดหยุ่น และการบริหารความเสี่ยง

ผู้เชี่ยวชาญในอุตสาหกรรมมีความเห็นว่า เนื่องจากธุรกิจเครื่องนุ่งห่มมีการเปลี่ยนแปลงอยู่ตลอดเวลา แบรนด์จำเป็นต้องรักษาความสามารถในการแข่งขันด้วยการลงทุนในการหาแหล่งสรรหาวัตถุดิบใหม่ๆ นอกจากการศึกษาข้อมูลประชากรของผู้บริโภคที่เปลี่ยนแปลงไป การประยุกต์ใช้เทคโนโลยีใหม่ๆ และการสรรหาบุคลากรที่มีศักยภาพสูงเพื่อให้แบรนด์สามารถรักษาความเป็นเลิศในธุรกิจใหม่ๆ ที่กำลังเติบโต

ความตึงเครียดทางการค้าระหว่างสหรัฐอเมริกาและจีนตอกย้ำความสำคัญของการกระจายฐานในการสรรหาวัตถุดิบ

เมื่อไม่นานมานี้ ความไม่แน่นอนด้านนโยบายการค้าผลักดันให้แบรนด์ต่างๆ จำเป็นต้องมีฐานในการสรรหาวัตถุดิบที่หลากหลาย ในช่วงเดือนสิงหาคมถึงกันยายน 2562 ความตึงเครียดทางการค้าระหว่างสหรัฐอเมริกาและจีนเพื่อตอบโต้ซึ่งกันและกันซึ่งทวีความเข้มข้นขึ้นภายใต้รัฐบาลของประธานาธิบดีทรัมป์ ส่งผลให้ผลิตภัณฑ์เครื่องนุ่งห่มจากจีนส่วนใหญ่ที่นำเข้าไปยังประเทศสหรัฐอเมริกาต้องเสียอัตราภาษีศุลกากรเพิ่มขึ้นอีก 15% โดยเริ่มมีผลตั้งแต่สิ้นปี 2562 ซึ่งเป็นครั้งแรกที่ผลิตภัณฑ์เครื่องนุ่งห่ม รองเท้า และผลิตภัณฑ์สิ่งทอที่ใช้ในบ้านต้องเผชิญความตึงเครียดทางการค้าสำหรับสินค้านำเข้าจากจีนไปยังสหรัฐอเมริกา

ภาพที่ 2: ผลิตภัณฑ์สิ่งทอและเครื่องนุ่งห่มที่ได้รับผลกระทบจากความตึงเครียดทางการค้าระหว่างสหรัฐอเมริกาและจีน

| ตอนตามพิกัดศุลกากร HS | รายการ | จำนวนของพิกัดศุลกากร 8 หลัก สำหรับกลุ่มสินค้าตาม บัญชี 3 – 4 ของสหรัฐอเมริกา (อัตราอากร 25%) |

จำนวนของพิกัดศุลกากร 8 หลักตามบัญชีอัตราอากรของจีน (บัญชี 3) + อัตราอากร |

| ตอนที่ 50 | ไหม | 13 | 6 (20% และ 25%) |

| ตอนที่ 51 | ขนแกะ ขนละเอียดหรือขนหยาบของสัตว์ ด้ายขนม้า และผ้าทอ | 101 | 22 (20% และ 25%) |

| ตอนที่ 52 | ฝ้าย | 233 | 76 (10%, 20% และ 25%) |

| ตอนที่ 53 | เส้นใยสิ่งทอจากพืชอื่นๆ ด้ายกระดาษ และผ้าทอจากด้ายกระดาษ | 31 | 5 (25%) |

| ตอนที่ 54 | ใยยาวประดิษฐ์ | 131 | 89 (10%, 20% และ 25%) |

| ตอนที่ 55 | เส้นใยสั้นประดิษฐ์ | 132 | 84 (10%, 20% และ 25%) |

| ตอนที่ 56 | แวดดิ้ง สักหลาดและผ้าไม่ทอ ด้ายชนิดพิเศษ เชือกชนิดทไวน์ ชนิดคอร์เดจ ชนิดโรปและเคเบิล และของทำด้วยสิ่งดังกล่าว | 55 | 35 (10%, 20% และ 25%) |

| ตอนที่ 57 | พรมและสิ่งทอปูพื้นอื่นๆ | 48 | 21(10%, 20% และ 25%) |

| ตอนที่ 58 | ผ้าทอชนิดพิเศษ ผ้าสิ่งทอที่ทำปุยแบบทัพต์ ผ้าลูกไม้ เทเพสทรี ผ้าที่ใช้ตกแต่ง ผ้าปัก | 72 | 39 (10%, 20% และ 25%) |

| ตอนที่ 59 | ผ้าสิ่งทอที่อาบซึม เคลือบ หุ้มหรืออัดเป็นชั้น ของทำด้วยสิ่งทอชนิดที่เหมาะสำหรับใช้ในอุตสาหกรรม | 59 | 38 (10%, 20% และ 25%) |

| ตอนที่ 60 | ผ้าถักแบบนิตหรือแบบโครเชต์ | 60 | 40 (10%, 20% และ 25%) |

| ตอนที่ 61 | เครื่องแต่งกายและของที่ใช้ประกอบกับเครื่องแต่งกาย ถักแบบนิตหรือแบบโครเชต์ | 251 | 92 (10%, 20% และ 25%) |

| ตอนที่ 62 | เครื่องแต่งกายและของที่ใช้ประกอบกับเครื่องแต่งกาย ที่ไม่ได้ถักแบบนิตหรือแบบโครเชต์ | 395 | 120 (10%, 20% และ 25%) |

| ตอนที่ 63 | ของทำด้วยสิ่งทอที่จัดทำแล้วอื่นๆ ของเป็นชุด เสื้อผ้าที่ใช้แล้วและของที่ใช้แล้วทำด้วยสิ่งทอ ผ้าขี้ริ้ว | 99 | 57 (10%, 20% และ 25%) |

| รวม | 1,680 | 724 |

ที่มา: รวบรวมจากคณะกรรมาธิการการค้าระหว่างประเทศของสหรัฐอเมริกา และสื่ออื่นๆ

หมายเหตุ: HS ย่อมาจาก Harmonized Commodity Description and Coding System (ระบบฮาร์โมไนซ์เพื่อจำแนกประเภทและกำหนดรหัสสินค้า)

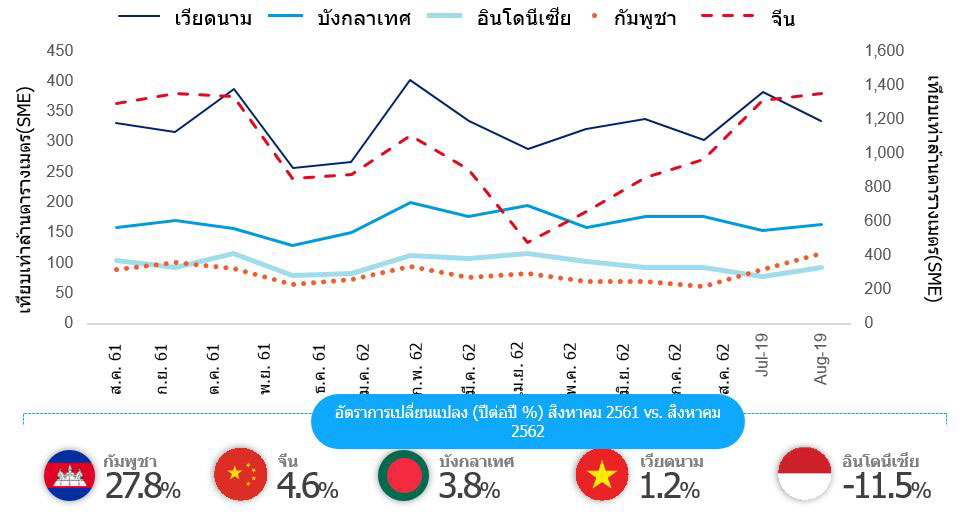

จีนจะยังคงครองตลาดเครื่องนุ่งห่มนำเข้าของสหรัฐอเมริกา แต่คาดว่าประเทศในเอเชียหลายประเทศจะมีส่วนแบ่งทางการตลาดมากขึ้น

เพื่อแทนที่การเปลี่ยนแปลงต่างๆ ที่เกิดขึ้นจากความตึงเครียดทางการค้า ประเทศต่างๆ ในเอเชีย เช่น กัมพูชา อินโดนีเซีย และเวียดนาม มีแนวโน้มจะกลายเป็นแหล่งสรรหาวัตถุดิบแทน หลังจากสหรัฐอเมริกาใช้มาตรการภาษีศุลกากรสำหรับสินค้าจากประเทศจีน โดยเมื่อต้นปีที่ผ่านมา แบรนด์ต่างๆ เช่น Guess Inc., Tommy Hilfiger and PVH Corporation ประกาศเจตนารมณ์ในการลดการพึ่งพาแหล่งสรรหาวัตถุดิบจากจีน

ในเดือนสิงหารคม 2562 ตามตัวเลขล่าสุดของสำนักงานสิ่งทอและเครื่องนุ่งห่ม (Office of Textiles and Apparel: OTEXA) กระทรวงพาณิชย์สหรัฐอเมริกา จีนยังคงเป็นแหล่งนำเข้าเครื่องนุ่งห่มที่ใหญ่ที่สุดของสหรัฐอเมริกา อย่างไรก็ตาม ผลิตภัณฑ์เครื่องนุ่งห่มนำเข้าจากประเทศอื่นๆ ในเอเชีย เช่น บังกลาเทศ กัมพูชา และเวียดนาม มีปริมาณเพิ่มขึ้นในช่วงระยะเวลาเดียวกัน และในประเทศเหล่านี้ กัมพูชาเป็นประเทศที่มีอัตราการเติบโตของผลิตภัณฑ์นำเข้าของสหรัฐอเมริกาสูงที่สุดที่ 27.8% เมื่อเทียบกับปีที่ผ่านมา

ภาพที่ 3: การนำเข้าผลิตภัณฑ์เครื่องนุ่งห่มของสหรัฐอเมริกาจากประเทศอื่นๆ

ที่มา: ข้อมูลที่รวบรวมจากสำนักงานสิ่งทอและเครื่องนุ่งห่ม (Office of Textiles and Apparel: OTEXA) กระทรวงพาณิชย์สหรัฐอเมริกา

การย้ายห่วงโซ่อุปทานยังคงเป็นไปได้ยากเนื่องจากความท้าทายต่างๆ

เมื่อต้องเผชิญกับการเปลี่ยนแปลงอย่างกะทันหัน อุตสาหกรรมสิ่งทอและเครื่องนุ่งห่มตระหนักถึงความสำคัญอย่างยิ่งยวดในการกระจายฐานในการสรรหาวัตถุดิบไปตามภูมิภาคต่างๆ แบรนด์ที่นิ่งเฉยและวางแผนเพียงการย้ายแหล่งสรรหาวัตถุดิบจากซัพพลายเออร์ที่มีอยู่กำลังประสบปัญหาความท้าทายเรื่องแหล่งสรรหาวัตถุดิบมากขึ้น ซึ่งรวมถึงการย้ายฐานการผลิตออกจากประเทศจีนได้อย่างมีประสิทธิผลและต้นทุนของห่วงโซ่อุปทานที่เพิ่มสูงขึ้นอย่างหลีกเลี่ยงไม่ได้ เมื่อแบรนด์ต่างๆ พร้อมใจกันเร่งกระจายแหล่งผลิตไปยังภูมิภาคอื่นๆ ในสถานการณ์ทางภาษีศุลกากรที่ยังไม่มีความแน่นอน

ทางเลือกที่น่าสนใจรองลงไป คือการรวมคำสั่งซื้อจากซัพพลายเออร์ที่แบรนด์ต่างๆ มีอยู่นอกประเทศจีน อย่างไรก็ตาม ทางเลือกนี้มีข้อจำกัดที่ปริมาณคำสั่งซื้อที่พวกเขาสามารถป้อนให้กับซัพพลายเออร์ที่มีอยู่ เมื่อพิจารณาข้อจำกัดด้านกำลังการผลิตและระยะเวลาที่ต้องใช้ในการดำเนินการ

นอกจากนี้ ยังมีความท้าทายเรื่องความจำเป็นในการย้ายกำลังการผลิตเพิ่มเติมออกจากจีน ในขณะที่ปริมาณการผลิตที่เกี่ยวข้องมีสูงมาก โดยเฉพาะเมื่อสัดส่วน 42% ของเสื้อผ้า และ 69% ของรองเท้าที่ขายในสหรัฐอเมริกาในปี 2561 เป็นสินค้าที่ผลิตในประเทศจีน นับจากนี้ สิ่งสำคัญที่ต้องตระหนักก็คือไม่มีประเทศใดเพียงประเทศเดียวที่สามารถทดแทนบทบาทสำคัญของจีนในฐานะผู้ผลิตของอุตสาหกรรมเครื่องนุ่งห่มได้ ยิ่งไปกว่านั้น แบรนด์ต่างๆ ยังต้องบริหารจัดการแหล่งสรรหาวัตถุดิบข้ามประเทศเพิ่มขึ้นในอนาคตด้วย

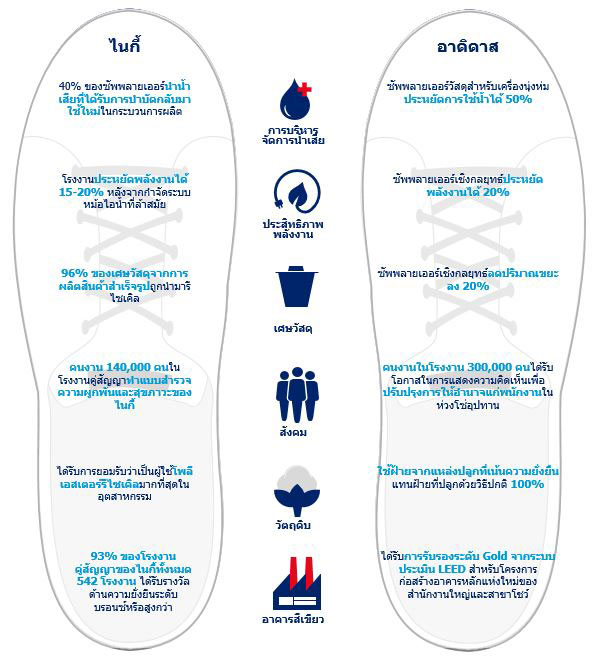

ในตลาดที่ผู้บริโภคมีความตระหนักมากขึ้นเกี่ยวกับความพยายามของแบรนด์ในการดำเนินธุรกิจอย่างยั่งยืน แบรนด์ต่างๆ ทำงานอย่างหนักเพื่อส่งเสริมอัตลักษณ์และได้รับความไว้วางใจจากสาธารณชน เนื่องจากการสรรหาวัตถุดิบอย่างยั่งยืนเป็นหนึ่งในปัจจัยหลักในแผนระยะยาว แบรนด์เหล่านี้จึงเริ่มใช้วิธีเชิงรุกเพื่อให้มั่นใจว่าซัพพลายเออร์ของแบรนด์ปฏิบัติตามกฎระเบียบด้านการปกป้องสิ่งแวดล้อมและความปลอดภัยของแรงงาน ในการนี้ แบรนด์หลัก เช่น Nike และ Adidasได้ทำงานอย่างหนักในการเปิดเผยข้อมูลเกี่ยวกับสิ่งที่แบรนด์ทำเพื่อดูแลแก้ไขปัญหาและผลกระทบด้านสังคมและสิ่งแวดล้อม รวมทั้งเป้าหมายและความคืบหน้าของเรื่องเหล่านี้

การดำเนินการด้านความยั่งยืนเหล่านี้สามารถแบ่งเป็นประเภทหลักๆ ได้แก่ การบริหารจัดการน้ำและของเสีย ประสิทธิภาพพลังงาน เศษวัสดุของเสีย และธรรมาภิบาลทางสังคม เป็นต้น ซึ่งทั้งหมดสามารถประยุกต์กับส่วนต่างๆ ของห่วงโซ่อุปทานสิ่งทอและเครื่องนุ่งห่ม

ภาพที่ 4: องค์ประกอบของการดำเนินธุรกิจอย่างยั่งยืนด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) ในห่วงโซ่อุปทานสิ่งทอและเครื่องนุ่งห่ม

ที่มา: การวิเคราะห์ของยูโอบี

ภาพที่ 5: การดำเนินการด้านความยั่งยืนที่สำคัญของไนกี้และอาดิดาส

ที่มา: รวบรวมจากรายงานการดำเนินธุรกิจอย่างยั่งยืนของไนกี้ (ปีงบประมาณ 2559/2560) และรายงานความก้าวหน้าด้านความยั่งยืนของอาดิดาส (ปี 2559)

หมายเหตุ: ระบบประเมินมาตรฐานอาคาร LEED ย่อมาจาก Leadership in Energy and Environmental Design (การออกแบบเพื่อความเป็นผู้นําทางด้านพลังงานและสิ่งแวดล้อม)

นอกจากโครงการริเริ่มต่างๆ ที่แบรนด์ระดับโลกได้ดำเนินการเพื่อแสดงความมุ่งมั่นในการปฏิบัติตามหลักธรรมาภิบาลทางสิ่งแวดล้อมและสังคมแล้ว แบรนด์ต่างๆ ยังมีส่วนร่วมในโครงการความร่วมมือซึ่งมีการกำหนดวัตถุประสงค์ร่วมกันและกำหนดขั้นตอนที่สามารถปฏิบัติได้จริงเพื่อลดผลกระทบต่อสิ่งแวดล้อมที่เกิดจากอุตสาหกรรมเครื่องนุ่งห่ม ความร่วมมือของแบรนด์หลัก ได้แก่ สนธิสัญญาแฟชั่น (Fashion Pact) ซึ่งมีการลงนามโดยบริษัทแฟชั่นและสิ่งทอทั้งหมด 32 แห่งเมื่อไม่นานมานี้ เพื่อร่วมมือกันผลักดันทิศทางอุตสาหกรรมแฟชั่นให้สอดคล้องกับเป้าหมายการพัฒนาอย่างยั่งยืน (Sustainable Development Goals: SDGs) ของสหประชาชาติ โดยสนธิสัญญาดังกล่าวมีเป้าหมายครอบคลุมอย่างน้อย 20% ของปริมาณผลิตภัณฑ์ทั้งหมดของอุตสาหกรรมแฟชั่นโลก โดยมุ่งเน้น ‘เป้าหมายแรก’ ที่การสรรหาวัตถุดิบในห่วงโซ่อุปทาน เนื่องจากการสรรหาวัตถุดิบมักจะเป็นส่วนที่ไม่ได้รับการบริหารจัดการและเป็นส่วนที่ส่งผลกระทบด้านธรรมาภิบาลทางสิ่งแวดล้อมและสังคมมากที่สุด สนธิสัญญาดังกล่าวมุ่งเน้นสามประเด็นหลัก ได้แก่ ความมุ่งมั่นด้านสภาพภูมิอากาศ ความมุ่งมั่นด้านความหลากหลายทางชีวภาพ และความมุ่งมั่นด้านทะเล

ทีมอุตสาหกรรม

ข้อสงวนสิทธิ์

เอกสารฉบับนี้จัดทำขึ้นโดยมีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น และจะต้องไม่นำไปส่งต่อ เปิดเผย ทำซ้ำ หรือใช้อ้างอิงโดยบุคคลใดๆ และไม่ว่าจะด้วยวัตถุประสงค์ใดก็ตาม เอกสารฉบับนี้ไม่ได้ถูกจัดทำขึ้นเพื่อแจกจ่ายให้แก่บุคคลใดๆ หรือเพื่อนำไปใช้โดยบุคคลใดๆ ที่อยู่ในประเทศที่การแจกจ่ายหรือการใช้ดังกล่าวขัดต่อกฎหมายหรือกฎระเบียบ เอกสารฉบับนี้ไม่ใช่คำเสนอ ข้อเสนอแนะ การชักชวน หรือคำแนะนำ เพื่อซื้อหรือขายผลิตภัณฑ์การลงทุน/ หลักทรัพย์/ ตราสาร เอกสารฉบับนี้ไม่มีส่วนใดเป็นการให้คำปรึกษาทางบัญชี กฎหมาย กฎระเบียบ ภาษี การเงิน หรือคำปรึกษาอื่นใด โปรดปรึกษาที่ปรึกษาของท่านเกี่ยวกับความเหมาะสมของผลิตภัณฑ์การลงทุน/ หลักทรัพย์/ ตราสาร ตามวัตถุประสงค์ สถานะทางการเงิน และความต้องการของท่าน

ข้อมูลที่อยู่ในเอกสารฉบับนี้ถูกจัดทำขึ้นบนพื้นฐานของสมมติฐานและการวิเคราะห์จากข้อมูลที่เปิดเผยต่อสาธารณะ ซึ่งเป็นข้อมูล ณ วันที่จัดทำเอกสารฉบับนี้ ความคิดเห็น การคาดการณ์ และข้อความใดที่มีลักษณะเป็นการคาดการณ์ เกี่ยวกับเหตุการณ์ในอนาคตหรือการดำเนินการของ, รวมถึงแต่ไม่จำกัดเพียง, ประเทศ ตลาด หรือบริษัทใดๆ ไม่ได้เป็นตัวชี้วัดของเหตุการณ์หรือผลลัพธ์ที่เกิดขึ้นจริง และอาจจะแตกต่างจากเหตุการณ์หรือผลลัพธ์ที่เกิดขึ้นจริงได้ ความคิดเห็นที่ปรากฎในเอกสารฉบับนี้เป็นเพียงมุมมองของผู้เขียนเท่านั้น และเป็นเอกเทศต่างหากจากนโยบายการลงทุนของธนาคารยูไนเต็ด โอเวอร์ซีส์ จำกัด บริษัทลูก บริษัทในเครือ กรรมการ เจ้าหน้าที่ และพนักงาน (“กลุ่มธนาคารยูโอบี”) ความคิดเห็นที่ปรากฎเป็นการวิเคราะห์ของผู้เขียน ณ วันที่จัดทำเอกสารฉบับนี้ ซึ่งอาจจะเปลี่ยนแปลงได้

กลุ่มธนาคารยูโอบีอาจจะมีนโยบายการลงทุน หรือมีส่วนได้เสียที่อาจจะส่งผลต่อธุรกรรมเกี่ยวกับหลักทรัพย์/ ตราสารที่กล่าวถึงในเอกสารฉบับนี้ กลุ่มธนาคารยูโอบีอาจจะจัดทำรายงาน เอกสารเผยแพร่ หรือเอกสารอื่นใดที่แสดงความคิดเห็นที่แตกต่างจากที่ปรากฎในเอกสารฉบับนี้ และแม้ว่ากลุ่มธนาคารยูโอบีจะใช้ความระมัดระวังอย่างสมเหตุสมผลเพื่อที่จะทำให้ข้อมูลที่ปรากฎในเอกสารฉบับนี้มีความถูกต้องแม่นยำ ความสมบูรณ์ และความเป็นกลาง กลุ่มธนาคารยูโอบีไม่ให้คำรับรองหรือการรับประกัน ไม่ว่าโดยชัดแจ้งหรือโดยปริยาย เกี่ยวกับความถูกต้องแม่นยำ ความสมบูรณ์ และความเป็นกลางของข้อมูลที่ปรากฎในเอกสารฉบับนี้ และจะไม่รับผิดชอบหรือรับผิดต่อความเสียหายหรือค่าเสียหายแก่บุคคลใดๆ ที่เกิดขึ้นจากการเชื่อถือในความคิดเห็นหรือข้อมูลที่ปรากฎในเอกสารฉบับนี้

เพื่อสนับสนุนการเติบโตธุรกิจในสาขานี้ UOB จึงได้จัดทำข้อเสนอแนะให้กับบริษัทเพื่อประกอบธุรกิจในห่วงโซ่ที่เกี่ยวกับอลูมิเนียม สำหรับข้อมูลเพิ่มเติม โปรด คลิกที่นี่

คลิกที่ปุ่มเพื่ออ่านการวิเคราะห์อุตสาหกรรมเต็มรูปแบบ

ดาวน์โหลด