ประเด็นที่สำคัญ

- บริษัทเทคโนโลยีด้านการเงินของไทย (ฟินเทค) บรรลุข้อตกลงการระดมทุนได้ถึง 6 ดีล ณ ไตรมาสที่ 3 ของปี 2564 ซึ่งบริษัทสตาร์ทอัพสัญชาติไทย “แอสเซนด์ มันนี่” สามารถระดมทุนด้วยมูลค่า 150 ล้านเหรียญดอลลาร์สหรัฐ ขณะที่ “ซันเดย์” บริษัทสตาร์ทอัพด้านเทคโนโลยีประกันภัยระดมทุนได้ 45 ล้านเหรียญดอลลาร์สหรัฐ ในรอบ Series B

- ผลกระทบของโควิด-19 ต่อสังคม ทำให้การชำระเงินผ่านดิจิทัลถูกใช้งานอย่างแพร่หลาย เป็นการกระตุ้นและดึงดูดให้ธนาคารต่างๆ เร่งเครื่องวางแผนระบบดิจิทัล และในขณะเดียวกันก็เปิดโอกาสให้บริษัทฟินเทคได้พัฒนานวัตกรรม

- ประเทศไทยได้เพิ่มประสิทธิภาพและยุทธศาสตร์ของธนาคารดิจิทัล โดยออกระเบียบในการขอใบอนุญาตประกอบกิจการธนาคารดิจิทัล ซึ่งขณะนี้โครงการนำร่องของธนาคารกลางแห่งประเทศไทยอย่าง “เหรียญดิจิทัล CBDC” ภายใต้โครงการอินทนนท์ ได้ดำเนินการพัฒนามาถึงขั้นสูงสุด รวมทั้งระบบชำระเงินอิเล็กทรอนิคส์ หรือ “พร้อมเพย์” ได้ถูกใช้งานอย่างแพร่หลาย

- ขณะที่ประเทศไทยยังไม่พิจารณาสกุลเงินคริปโทในการเป็นเงินตราที่ใช้ชำระหนี้ได้ตามกฎหมาย แต่มีสัญญาณในทางที่ดีขึ้น โดยเมื่อเร็วๆ นี้การท่องเที่ยวแห่งประเทศไทย (ททท.) ได้ประกาศว่า กำลังทำงานร่วมกับหน่วยงานกำกับดูแลในประเทศและ “บิทคับ” (Bitkub) บริษัทแลกเปลี่ยนคริปโทชั้นนำในไทยให้สามารถรับสกุลเงินคริปโทจากนักท่องเที่ยวได้ ทั้งนี้ เพื่อเป็นการดึงดูดผู้ลงทุนและเศรษฐีคริปโทหน้าใหม่ให้เดินทางมายังประเทศไทย

ภาพรวมการระดมทุนฟินเทคในประเทศไทย

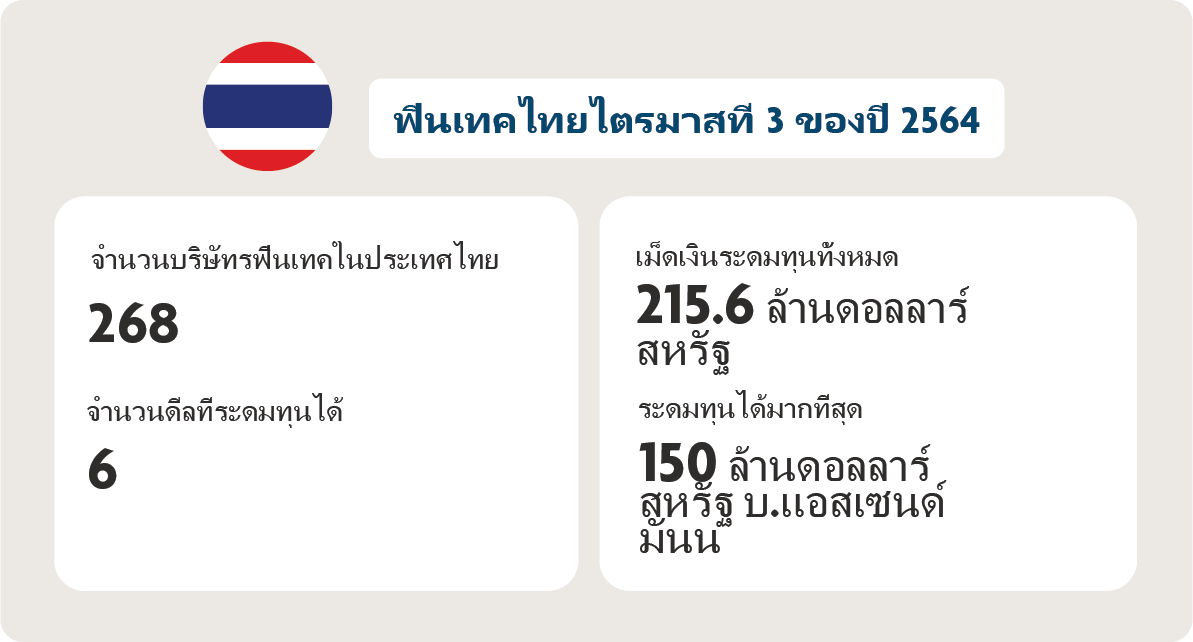

ขณะที่อุตสาหกรรมฟินเทคในไทยถูกมองว่าเป็นกิจกรรมที่ซบเซาเมื่อเที่ยบกับประเทศอื่นในภูมิภาคเดียวกัน แต่การบรรลุข้อตกลงระดมทุนถึง 6 ดีลในช่วงไตรมาสที่ 3 ของปีนี้ส่งสัญญาณให้เห็นการเติบโต โดยเป็นดีลในบริษัทฟินเทคประเภทเทคโนโลยีประกันภัยและการบริหารความมั่งคั่ง

แผนภาพ 1: ภาพรวมกิจกรรมระดมทุนในประเทศไทยไตรมาสที่ 3 ของปี 2564

ที่มา: ข้อมูลจาก Tracxn (เข้าใช้ล่าสุด ณ วันที่ 5 ตุลาคม 2564)

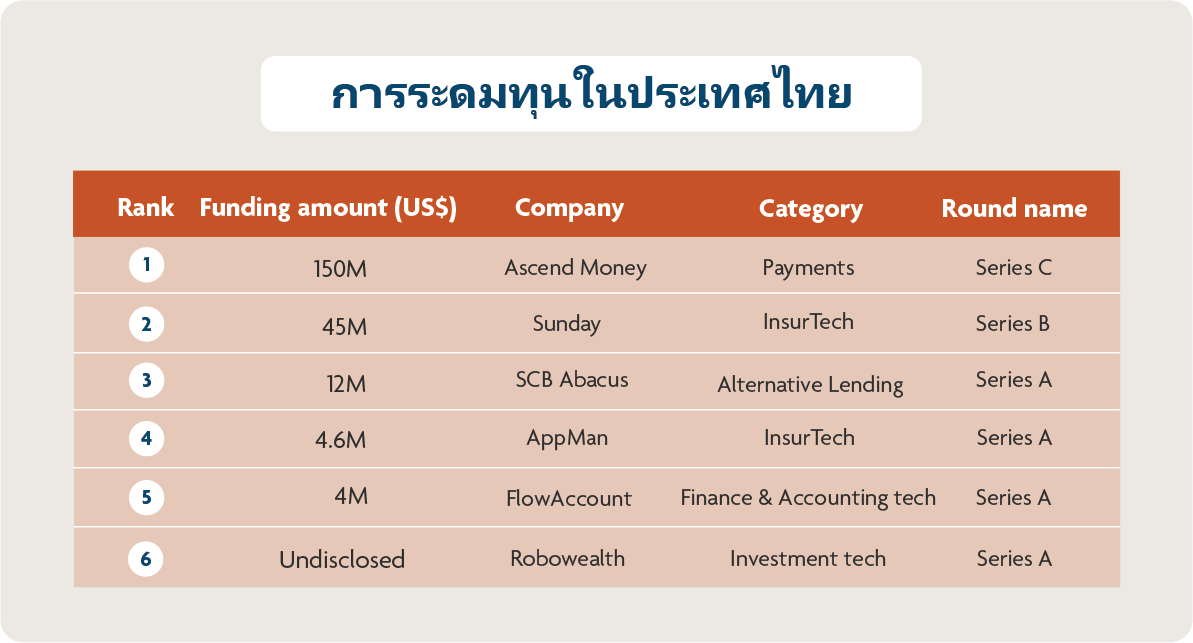

การระดมทุนฟินเทคไทยของ 6 บริษัทในไตรมาส 3 ของปี 2564

ปี 2564 มีการระดมทุนสำเร็จ 6 ดีล ณ ไตรมาส 3 ของปี 2564 โดยเป็นรอบการระดมทุนที่สามารถระดมทุนได้มากที่สุด 3 รอบในช่วง 9 เดือนแรกของปีนี้:

- แอสเซนด์ มันนี่ สตาร์ทอัพฟินเทคเบื้องหลังบริการกระเป๋าเงินอิเล็คทรอนิคส์ “ทรูมันนี่” ระดมทุนไปด้วยมูลค่า 150 ล้านเหรียญดอลลาร์สหรัฐ ในรอบ Series C มูลค่าบริษัทอยู่ที่ 1.5 พันล้านดอลลาร์สหรัฐ

- บริษัทสตาร์ทอัพด้านเทคโนโลยีประกันภัย “ซันเดย์” ระดมทุนได้ 45 ล้านเหรียญดอลลาร์สหรัฐ โดยมีผู้ระดมทุนในรอบ Series B อย่างเนืองแน่น โดยการระดมทุนเพิ่มขึ้นอย่างรวดเร็วในตลาดประกันภัยในประเทศไทย ด้วยการคาดการณ์ว่ารายรับต่อปีจะแตะถึง 285.5 พันล้านบาท (8.7 พันล้านเหรียญดอลลาร์สหรัฐ) ภายในปี 2566

- แพลตฟอร์มดิจิทัลในการให้กู้ยืมเงินทางเลือกใหม่อย่าง SCB Abacus ระดมทุนได้ 12 ล้านเหรียญดอลลาร์สหรัฐ ในรอบ Series A โดยมีผู้ลงทุนหลักอย่าง Openspace Ventures

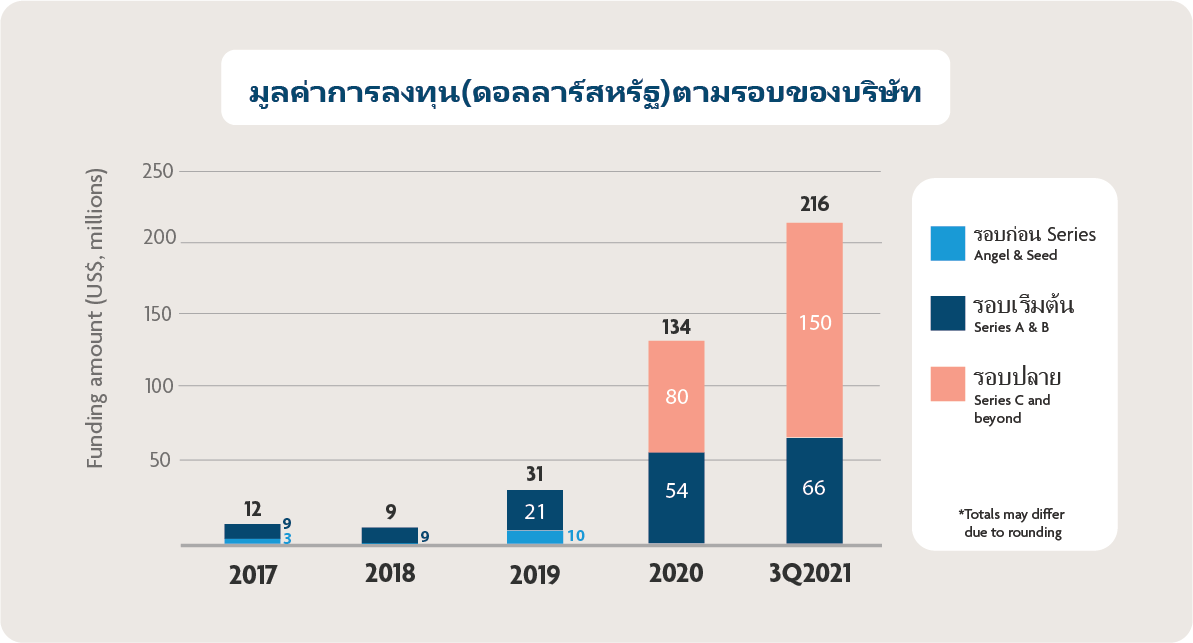

การระดมทุนตลอดทั้งปีในบริษัทฟินเทคไทย ณ ไตรมาส 3 ในปีนี้ทำได้ถึง 215.6 ล้านเหรียญดอลลาร์สหรัฐ ซึ่งเป็นการพัฒนาอย่างมีนัยยะสำคัญ มีการระดมทุนมากกว่าปี 2563 ที่ทำได้ 134 ล้านเหรียญดอลลาร์สหรัฐ

การเข้าถึงการสนับสนุนของสถาบันการเงิน ส่งผลต่อการเติบโตของฟินเทคไทย

ธนาคารใหญ่หลายแห่งในประเทศไทยให้การสนับสนุนอุตสาหกรรมฟินเทค โดยให้มีบทบาทและการปรับใช้ในทุกส่วนอย่างสมบูรณ์

รายงานของธนาคารโลกภายใต้หัวข้อเศรษฐกิจประเทศไทย ได้รายงานว่า ธนาคารพาณิชย์ที่จัดตั้งมานานแล้วในประเทศได้มี “ความสามารถในการพัฒนาระบบบริการทางการเงินดิจิทัลด้วยตนเอง หรือ ได้รับขีดความสามารถในระบบบริการโดยผ่านกิจการอื่น หรือ จากบริษัทฟินเทคอิสระแห่งอื่นๆ ที่มีกันอยู่อย่างหนาแน่น” อีกทั้ง “ความร่วมมือระหว่างธนาคารพาณิชย์ต่างๆ และบริษัทด้านฟินเทค ได้ถูกจำกัดให้อยู่เฉพาะกับบริษัทย่อยของธนาคาร หรือ ในบริษัทที่ธนาคารได้มีการถือหุ้น”

ตัวอย่างเช่น ในเดือนพฤศจิกายน ธนาคารไทยพาณิชย์ซึ่งเป็นธนาคารที่เก่าแก่ที่สุดของประเทศได้เข้าถือหุ้นถึง 51 เปอร์เซ็นต์1 ของบริษัทบิทคับออนไลน์ บริษัทแนวหน้าที่ดำเนินธุรกิจแลกเปลี่ยนคริปโทออนไลน์ โดยดีลของบิทคับมีมูลค่าสูงถึง 35 พันล้านบาท (1.05 พันล้านเหรียญดอลลาร์สหรัฐ) ส่งผลให้บริษัทได้เป็นยูนิคอร์น โดยคุณจิรายุส ทรัพย์ศรีโสภา ผู้ร่วมก่อตั้งและประธานเจ้าหน้าที่บริหารบริษัท บิทคับ กรุ๊ป กล่าวว่า “บริษัทจะไม่ได้เป็นเพียงสตาร์ทอัพอีกต่อไป แต่ตอนนี้ได้กลายเป็นส่วนสำคัญของโครงสร้างพื้นฐานในธุรกิจด้านการเงินของประเทศไทย”

ธุรกิจฟินเทคไทยหลายแห่งได้รับการลงทุนโดยกลุ่มบริษัท venture capital

ซึ่งเป็นกลุ่มบริษัทย่อยของธนาคารพาณิชย์ที่ก่อตั้งมายาวนานในประเทศ ภาพโดย: David Egon/Pexels

แนวโน้มและโอกาสเติบโตของฟินเทคในประเทศไทย

โควิด-19 ส่งผลกระทบต่อบริษัทฟินเทค

ความผันผวนของเศรษฐกิจที่มากับโควิด-19 ได้สั่นคลอนทุกภาคส่วนในสังคมไทย เห็นได้ชัดเจนจากรายรับด้านการท่องเที่ยวของประเทศลดลงอย่างรุนแรง จากเดิม 117.5 พันล้านเหรียญดอลลาร์สหรัฐในปี 2562 ลดลงมาเหลือ 24.5 พันล้านเหรียญดอลลาร์สหรัฐในปี 2563 ทำให้เกิดการหดตัวของเศรษฐกิจกว่า 5 เปอร์เซ็นต์ในปี 2563

แต่ในขณะเดียวกัน วิกฤตยังได้นำโอกาสมาสู่ธุรกิจด้านฟินเทค เพราะการเว้นระยะห่างทางสังคม การล็อคดาวน์ และการที่สาขาธนาคารต้องปิดชั่วคราว สิ่งต่างๆ เหล่านี้ได้เปลี่ยนพฤติกรรมการบริโภค และได้กระตุ้นนวัตกรรมในธุรกิจฟินเทค จากรายงานของ e-Conomy SEA 2021 กล่าวว่า 9 ใน 10 ของผู้ใช้อินเทอร์เน็ตในประเทศไทย ได้ทำการซื้อขายออนไลน์อย่างน้อย 1 ครั้ง ในขณะนี้เศรษฐกิจอินเทอร์เน็ตของประเทศได้มีมูลค่ากว่า 30 พันล้านเหรียญดอลลาร์สหรัฐ เพิ่มขึ้น 51 เปอร์เซ็นต์ จากปี 2563 และเพื่อดึงดูดผู้คนให้ใช้ระบบดิจิทัล การบรรเทาความเดือดร้อนต่างๆ ได้ช่วยเหลือและโอนเงินผ่านทางช่องทางออนไลน์ เช่น ช่องทางกระเป๋าเงินอิเล็คทรอนิคส์ “เป๋าตัง” เป็นต้น

ผู้นำในช่องทางการชำระเงินดิจิทัลของไทยคือ ทรูมันนี่ กระเป๋าเงินอิเล็คทรอนิคส์ที่ดำเนินการโดยกลุ่มบริษัท ทรูดิจิทัล ซึ่งมีบริการและมีสาขาที่หลากหลาย จากการวิจัยในปี 2563 ของ Rapyd Study พบว่า ทรูมันนี่มีผู้ใช้งานที่เป็นปกติกว่า 66 เปอร์เซ็นต์ ซึ่งมีจำนวน 7 เปอร์เซ็นต์ที่เลือกช่องทางนี้ในการเข้าใช้งานมากกว่าช่องทางการชำระเงินอื่นๆ

แนวทางที่จำเป็นสำหรับธนาคารดิจิทัล

การทำงานและแนวทางนั้นจำเป็นอย่างยิ่งในการเริ่มต้นดำเนินธนาคารดิจิทัลในไทย ซึ่งในขณะนี้ธนาคารกลางแห่งประเทศไทย (ธปท.) ได้สร้างแบบแผนและแนวทางที่ชัดเจนให้กับการดำเนินธนาคารดิจิทัล รวมทั้งออกกฎในระบบการขอรับใบอนุญาต เมื่อต้นปี 2563 นายรณดล นุ่มนนท์ รองผู้ว่าการธนาคารกลางแห่งประเทศไทยกล่าวว่า “ธนาคารดิจิทัลนั้นเป็นทางเลือก” และสัญญาว่าจะมี “การศึกษาที่ครอบคลุม” ในแนวทางปฏิบัติเพื่อขอรับใบอนุญาต2

ในขณะนี้ ยังไม่มีธนาคารดิจิทัลหรือบริษัทด้านฟินเทคที่ให้บริการด้านการเงินใด ที่ได้ประกาศเจตนารมณ์ในการมาเปิดตัวที่ประเทศไทย แต่ขณะเดียวกัน ธนาคารพาณิชย์ในไทยได้เริ่มดำเนินการเปิดตัวบริการธนาคารดิจิทัลของตนเอง

ธนาคารยูโอบีได้เปิดตัว ทูมอร์โรว์ (TMRW) ธนาคารดิจิทัล ในประเทศไทยเมื่อปี 2562 โดยฐานลูกค้าเพิ่มขึ้นถึง 3 เท่าในระยะเวลาเพียง 6 เดือน โดย TMRW วัดความสำเร็จผ่านการมีส่วนร่วมของลูกค้า ซึ่งถือได้ว่าประสบความสำเร็จจากการมีส่วนร่วมของลูกค้ากว่า 4 เท่าในปีแรกของการดำเนินงาน โดยมีจำนวนผู้ใช้บริการใหม่มากว่า 2 ใน 3 ที่พึงพอใจต่อการใช้บริการผลิตภัณฑ์

ยูโอบีเปิดตัวธนาคารดิจิทัล ทูมอร์โรว์ (TMRW) ในประเทศไทยเมื่อปี 2562 ภาพ: TMRW

ในขณะที่ธนาคารกสิกรไทย และ แพลตฟอร์มส่งข้อความไลน์ ได้ร่วมมือจัดตั้ง LINE BK ขึ้น โดยเป็น “บริการธนาคารโซเชียล” ซึ่งได้มีผู้ใช้งานกว่า 2 ล้านคน ภายใน 4 เดือน หลังการเปิดตัวครั้งแรกในเดือนตุลาคม 2563 บริการนี้ยังได้เป็นผู้บุกเบิกการกู้ยืมเงินสินเชื่อที่ไม่ต้องมีหลักทรัพย์ค้ำประกัน ซึ่งมีการให้เครดิตแก่ผู้กู้ยืมที่มีรายได้เริ่มต้นขั้นต่ำ 5,000 บาทต่อเดือน ซึ่งนับเป็นการรวมตัวของผู้ให้บริการการเงินที่ช่วยลดความเหลื่อมล้ำของผู้เข้าใช้บริการ

โครงการอินทนนท์ – สกุลเงินดิจิทัลที่ออกโดยธนาคารกลางของไทย

สกุลเงินดิจิทัลที่ออกโดยธนาคารกลางหรือ CBDC เป็นตัวช่วยชี้ว่าประเทศไทยได้ก้าวหน้าและตื่นตัวอย่างมาก เมื่อเทียบกับสถานภาพปัจจุบันระหว่างภูมิภาค

โครงการอินทนนท์ เป็นโครงการ CBDC ของไทย มีวัตถุประสงค์ในการพิสูจน์และทดลองแนวคิดการโอนเงินและใช้จ่ายเงินในระบบสกุลเงินดิจิทัลโดยใช้เทคโนโลยีบัญชีแยกประเภท โดยโครงการได้ทำการทดลองมาแล้ว 2 เฟส ซึ่งเป็นการทดสอบฟังก์ชันการชำระเงินเบื้องต้น ขณะนี้โครงการอินทนนท์อยู่ในขั้นตอนของเฟส 3 ซึ่งกำลังทดสอบระบบการชำระเงินร่วมกับธนาคารพาณิชย์ และ ภาคธุรกิจต่างๆ และในอนาคตนี้ เฟส 4 จะมีการขยายการชำระเงินในระดับผู้ค้าปลีกในไตรมาส 2 ของปี 2565.

พร้อมกันนี้โครงการต้นแบบการโอนเงินข้ามพรมแดนยังได้ถูกริเริ่มขึ้น โดยในครั้งแรกได้ร่วมกับองค์การเงินตราฮ่องกง และขยายขอบเขตการทำธุรกรรมเพื่อให้สามารถร่วมกับธนาคารกลางของสหรัฐอาหรับเอมิเรตส์ และรวมไปถึงสถาบันสกุลเงินดิจิทัลแห่งธนาคารกลางจีนในเดือนกุมภาพันธ์ ปี 2564 ที่ผ่านมา

ในอนาคตบริษัทฟินเทคไทยอาจได้รับประโยชน์เมื่อเหรียญ CBDC จากแต่ละประเทศที่นำมาใช้ในไทยได้รับการยอมรับอย่างแพร่หลายควบคู่ไปกับการพัฒนาที่ก้าวกระโดด ความปลอดภัย และการเพิ่มขีดความสามารถในการส่งมอบบริการการเงินของบริษัทด้านฟินเทค

ภาพรวมความเป็นไปของสินทรัพย์ดิจิทัล

ในเดือนกรกฎาคม 2564 แนวทางปฏิบัติที่กำหนดโดยแบงก์ชาติได้รวมเทคโนโลยีบล็อคเชนเข้าในภาคการเงิน อ้างอิงดังนี้ว่า บล็อคเชนมี “ศักยภาพแข็งแกร่งในการเตรียมและเพิ่มประสิทธิภาพ ความโปร่งใส และ ความสามารถในการทำงานข้ามอุตสาหกรรม” และความต้องการใน “การเพิ่มความเชื่อมั่นของผู้คน” ในการใช้ “ระบบการเงินที่ปลอดภัยโดยผ่านบล็อคเชน” ธนาคารแห่งประเทศไทยได้ออกแนวทางปฏิบัติเพื่อช่วยควบคุมการใช้เทคโนโลยีบล็อคเชนโดยธุรกิจฟินเทค และจากผู้ให้บริการทางด้านการเงินแห่งอื่นๆ

โดยล่าสุด การท่องเที่ยวแห่งประเทศไทย (ททท.) ได้ออกประกาศว่า ทาง ททท. กำลังทำงานร่วมกับหน่วยงานกำกับดูแลในประเทศและบริษัทบิทคับ ผู้นำด้านการแลกเปลี่ยนคริปโท เพื่ออนุญาตให้ใช้จ่ายสกุลเงินคริปโทสำหรับนักท่องเที่ยวที่เดินทางเข้ามาในประเทศ เพื่อเป็นการดึงดูดนักลงทุนและผู้มีความมั่งคั่งจากการเทรดคริปโทรายใหม่ๆ ให้เดินทางมายังประเทศไทย โดยคาดว่าข้อปฏิบัตินี้จะสมบูรณ์ “ในเวลาที่การท่องเที่ยวโลกกลับมาสู่ภาวะปกติ” คุณยุทธศักดิ์ สุภสร ผู้ว่าการการท่องเที่ยวแห่งประเทศไทยกล่าว

ท่ามกลางความเคลื่อนไหวเชิงบวก ในภาคส่วนของคริปโทยังได้เผชิญกับอุปสรรคด้วย โดยหน่วยงานผู้กำกับดูแลสินทรัพย์ในไทย ยังไม่ได้ยอมรับสินทรัพย์ดิจิทัลในการเป็นเงินตราที่ใช้ชำระสินค้าและบริการที่ถูกต้องตามกฎหมาย

ในเดือนพฤษภาคม ปี 2564 สำนักงานป้องกันและปราบปรามการฟอกเงินของประเทศไทยได้กำหนดหลักเกณฑ์ในการยืนยันตัวตนและหลักเกณฑ์การรู้จักลูกค้า (Know Your Customer)3 ในการเปิดบัญชีคริปโทบัญชีใหม่ พร้อมกันนี้สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์4 (กลต.) ยังได้ประกาศอีกว่าจะมีการกำกับดูแลการระดมทุนเสนอขายและออกเหรียญ (ICO) ต่อการลงทุนในโทเคนเพื่อการลงทุนและโทเคนเพื่อใช้ประโยชน์และระบุเพิ่มในพระราชบัญญัติหลักทรัพย์ต่อไป ซึ่งการเคลื่อนไหวนี้จะทำให้ข้อบังคับของไทยมีความสอดคล้องกับมาตรฐานสากลในการเทรดสินทรัพย์ดิจิทัล และเป็นการเพิ่มระดับการดูแลบริหารสินทรัพย์ในปัจจุบันที่มีผู้เทรดและนักลงทุนรุ่นใหม่ที่ยังไม่มีประสบการณ์มากนัก

กลต. ยังได้ออกแถลงการณ์ข้อร้องเรียนทางอาญาต่อบริษัทผู้ให้บริการแลกเปลี่ยนคริปโท “ไบแนนซ์” ในเดือนกรกฎาคม เนื่องจากดำเนินธุรกิจสินทรัพย์ดิจิทัลโดยไม่มีใบอนุญาต

ระบบชำระเงินอิเล็กทรอนิคส์ “พร้อมเพย์”

ประเทศไทยได้เร่งเครื่องระบบชำระเงินอิเล็กทรอนิคส์ หรือ “พร้อมเพย์” มากขึ้น เนื่องจากการหยุดชะงักในภาคต่างๆ ของสังคมในปัจจุบัน การอำนวยความสะดวกในการทำธุรกรรมไร้เงินสด และการทำธุรกรรมแบบไร้การสัมผัส ทำให้ปฏิสัมพันธ์ทางการเงินลดลง ซึ่งเป็นผลมาจากมาตรการการเว้นระยะห่างทางสังคม

“ท่ามกลางการระบาดของโควิด-19 พร้อมเพย์ได้ทำให้ธุรกิจออนไลน์คึกคักและช่วยให้ธุรกรรมส่วนบุคคลนั้นเกิดขึ้นอย่างง่ายดาย” ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการ ธนาคารแห่งประเทศไทย (ธปท.) กล่าวต่ออีกว่า “จำนวนผู้ใช้บัญชีพร้อมเพย์ได้เพิ่มขึ้นอย่างรวดเร็ว ทะลุกว่า 56 ล้านคน นอกจากนั้นแล้ว หน่วยงานภาครัฐต่างๆ ยังใช้แพลตฟอร์มนี้ในการโอนเงินเพื่อให้ความช่วยเหลือประชาชนในช่วงวิกฤต”

ในเดือนพฤษภาคม 2564 มีจำนวนการทำธุรกรรมผ่านแพลตฟอร์มพร้อมเพย์เฉลี่ยกว่า 23 ล้านครั้งต่อวัน เพิ่มจาก 13 ล้านครั้งต่อวัน ในช่วงเวลาเดียวกันของปี 2563 จากข้อมูลสถิติของธนาคารกลาง ระบุว่ามีการทำธุรกรรมเพิ่มขึ้นถึง 28 ล้านครั้งต่อวันในเดือนตุลาคม 25645

ในเดือนเมษายน 2564 พร้อมเพย์ และ สิงคโปร์เพย์นาว ระบบชำระเงินแบบเรียลไทม์ ได้ประกาศเกี่ยวกับการประสานความร่วมมือซึ่งสามารถทำธุรกรรมการโอนเงินข้ามประเทศได้ โดยดำเนินการอยู่ในระดับการทำธุรกรรมเดียวกัน (ธนาคารยูโอบี คือ 1 ใน 3 ของผู้บุกเบิกธนาคารในสิงคโปร์ที่ได้ร่วมในแพลตฟอร์มนี้)

อย่างไรก็ตามพร้อมเพย์ ได้เปิดให้เข้าถึงเฉพาะธนาคารที่มีการจัดตั้งขึ้นอยู่แล้ว หรือ ธนาคารที่เป็นเครือข่ายเท่านั้น ในขณะที่บริการจากระบบพร้อมเพย์ได้เปิดให้ใช้ได้ทั้งกับธนาคารและภาคส่วนที่ไม่ใช่ธนาคาร โฆษกแบงก์ชาติได้ระบุว่า “การที่จะสามารถเข้าร่วมกับแพลตฟอร์มพร้อมเพย์ได้นั้น จะต้องมีคุณสมบัติที่ครบถ้วน ไม่ว่าจะเป็นเทคโนโลยีขั้นสูง ปฏิบัติตามข้อกำหนดและความปลอดภัยขั้นสูง” ภาคส่วนที่ไม่ใช่ธนาคารหรือฟินเทคอาจเป็นพันธมิตรกับธนาคารเพื่อใช้บริการได้

เส้นทางที่สวยงามสู่ไทยแลนด์ 4.0

ประเทศชาติที่จะก้าวเข้าสู่เศรษฐกิจดิจิทัลนั้นต้องการรัฐบาลที่แข็งแกร่งเพื่อช่วยให้การสนับสนุน เริ่มตั้งแต่ปี 2559 การสนับสนุนของรัฐบาลในการก้าวสู่เศรษฐกิจดิจิทัลของประเทศได้มีการกำหนดไว้ในแผนไทยแลนด์ 4.0 ซึ่งเป็นแผนยุทธศาสตร์ 20 ปี เพื่อนำไปสู่ “ยุคเศรษฐกิจที่ขับเคลื่อนด้วยคุณค่าและนวัตกรรม” ธุรกิจดิจิทัล รวมไปถึงธุรกิจด้านฟินเทค เป็นหนึ่งใน 10 ของอุตสาหกรรมที่ถูกพุ่งเป้าในแผนไทยแลนด์ 4.0

เพื่อช่วยดึงดูดการลงทุนในอุตสาหกรรมแห่งอนาคตเหล่านี้ รัฐบาลไทยได้สร้างกรอบระยะเวลาการทำงานสำหรับไทยแลนด์ 4.0 ไว้แล้ว ซึ่งกรอบการทำงานล่าสุดนี้ยังได้มีการบัญญัติ พระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล (PDPA) ได้มีการประกาศใช้เมื่อวันที่ 27 พฤษภาคม 2562 และ มีผลบังคับใช้อย่างสมบูรณ์ในเดือนมิถุนายน 2564 แต่ทั้งนี้การบังคับใช้มีความล่าช้าไปหนึ่งปีเต็ม เพื่อให้มีความแน่ใจและให้มีการปฏิบัติตามเป็นวงกว้าง ซึ่งหากไม่มีการบังคับใช้อย่างเต็มรูปแบบของพระราชบัญญัติฯ นี้ จะทำให้ธุรกิจฟินเทคขาดแนวทางที่ชัดเจนในการนำปฏิบัติตามและการนำข้อกำหนดมาปฏิบัติใช้ รวมทั้งการเก็บรวบรวมและการใช้ข้อมูลส่วนบุคคล

คาดการณ์ว่าอุตสาหกรรมฟินเทคในไทยจะสามารถเติบโตและก้าวหน้าไปในอนาคต ด้วยการชำระเงินแบบดิจิทัลที่จะนำให้ฟินเทคเติบโตขึ้น อีกทั้งธุรกิจด้านฟินเทคต่างๆ กำลังได้รับการยอมรับเป็นวงกว้างเนื่องจากพฤติกรรมที่เปลี่ยนไปของผู้บริโภค รวมทั้งแนวทางไทยแลนด์ 4.0 ที่นำให้ประเทศไทยจะก้าวเป็นสังคมไร้เงินสด และการเปลี่ยนถ่ายเป็นระบบดิจิทัล ซึ่งนัยยะของการเปลี่ยนแปลงเหล่านี้อาจจะทำให้กิจการฟินเทคในประเทศไทยสามารถเติบโตในผืนดินนี้และงอกงามได้ในอนาคตอันใกล้

ข้อมูลเชิงลึกในอุตสาหกรรมฟินเทคที่กำลังเติบโตในอาเซียน ศึกษาเพิ่มเติมได้ที่รายงานของธนาคารยูโอบี FinTech in ASEAN 2021: Digital takes flight

คุณยังสามารถเร่งสปีดเพื่อศึกษาภาพรวมของฟินเทคโดยอ่านรายงานก่อนหน้านี้ของเราที่ FinTech in ASEAN: Get Up, Reset, Go! (2020) และ FinTech in ASEAN: From Start-up to Scale-up (2019)

1ธนาคารเก่าแก่ที่สุดของไทยถือหุ้น 51 เปอร์เซ็นต์ในธุรกิจแลกเปลี่ยนคริปโท บทความจาก Nikkei Asia วันที่ 5 พฤศจิกายน 2564

2ธปท. พิจารณาออกใบอนุญาตในกลุ่มธุรกิจธนาคารดิจิทัลยุคใหม่ บทความจาก บางกอกโพสต์ วันที่ 27 มกราคม 2563

3ตรวจเช็คบัตรประชาชนในผู้ที่จะเปิดบัญชีคริปโทรายใหม่ บทความจาก บางกอกโพสต์ วันที่ 3 พฤษภาคม 2564

4ผู้กำกับดูแลสินทรัพย์กำหนดให้ ICOs อยู่ในพระราชบัญญัติ บทความจาก บางกอกโพสต์ วันที่ 9 กุมภาพันธ์ 2564

5การชำระเงินดิจิทัลได้เพิ่มขึ้นเทียบจากระยะก่อนโควิด บทความจากบางกอกโพสต์ วันที่ 11 ตุลาคม 2564