内容摘要

- 马来西亚金融科技初创公司在截至2021年第三季度的16轮融资中筹集了1.169亿美元1。

- 在16轮融资中,支付类别占5轮,包括BigPay的1亿美元融资,这是马来西亚初创公司迄今为止最大的融资之一。

- 金融科技的增长预计将有助于满足以往未得到充分金融服务的马来西亚消费者需求,特别是在贷款和保险行业。

- 大华银行的一项调查发现,马来西亚人对工作、财务、健康和环境最为焦虑;赢得并保持他们的信任是金融科技公司成功的要素。

- 马来西亚监管机构渴望与金融科技公司合作,并宣布了发展基金、刺激计划和法规,以支持年轻企业。

马来西亚金融科技融资概述

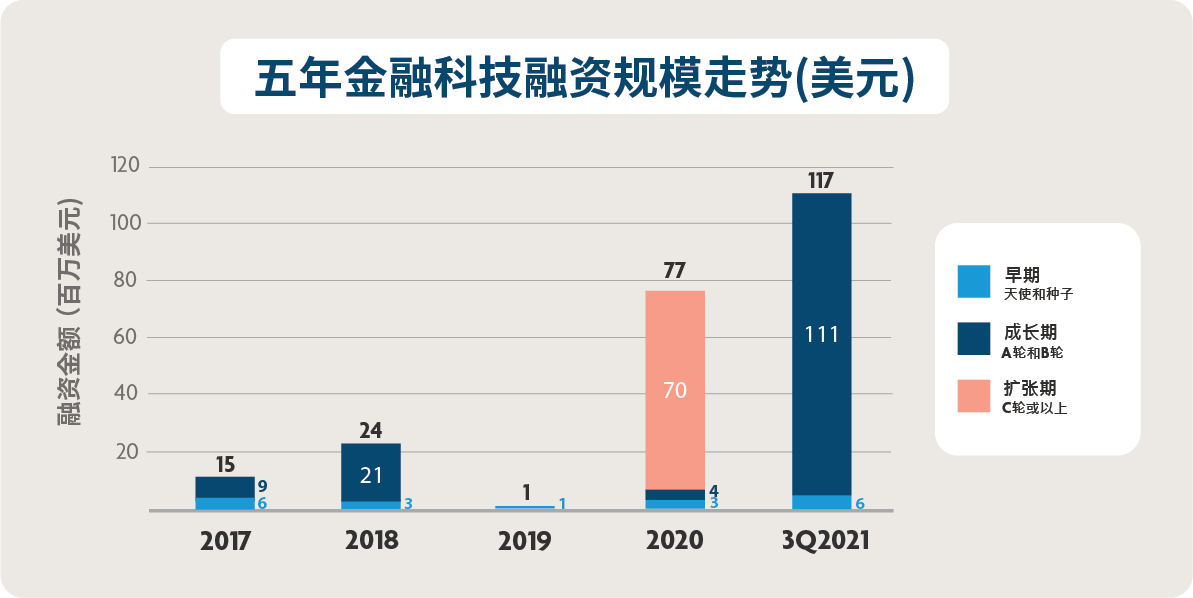

截至2021年第三季度,马来西亚的金融科技行业消费者兴趣和投资者活动的发展持续。以下是2021年首三季度马来西亚金融科技融资的总结:

图1:2021 年第三季度马来西亚的融资活动概要。来源:Tracxn(最后访问日期:2021年10月6日)

投资者再次对支付行业感兴趣

2021年8月,数字银行应用程式BigPay在A轮融资中筹集了1亿美元。这次融资不仅是马来西亚最大的一次,也是东南亚地区超过100次融资中的第11大交易。除了BigPay的大型A轮融资,支付初创公司MoneyMatch、Tranglo和TNG Digital也在2021年筹集了未有披露的资金数额2。

其他贷款展现出更大的势头

其他贷款在2021年持续地吸引了投资者的兴趣。这一类别中最大的一轮融资是由P2P商业贷款平台Microleap筹集的300万美元,接着就是伊斯兰股权众筹平台Ethis筹集的160万美元。两家初创公司pitchIN和Finology也加入了他们的行列,它们则筹集了规模较小的首轮融资。

马来西亚中央银行(BNM)将替代金融的扩展归功于需求驱动因素的变化以及向更全面、以知识为基础和技术为主导的贷款方式的转变。许多人将受益于金融科技的其他贷款创新;马来西亚中小企业、微型中小企业和大量人口缺乏渠道去申请传统融资。替代贷款金融技术使用不同的数据来源(如电子商务购买活动、供应链合同和发票,或在线演出) 来提供大众负担得起的贷款,有效地拓宽了金融业服务版图,降低了服务不足的借款人的比例。

保险科技公司持续增长

保险科技公司PolicyStreet筹集了600万美元的新资金,这是马来西亚今年第二大有披露金额的融资。马来西亚的保险科技公司可以受惠于应用人工智能(AI)匹配和大数据分析等新兴技术,这种数据驱动的创新使保险科技公司能够为客户提供适合他们生活方式和习惯的智能推荐。它们还可以帮助公司在关键时刻开发和提供更智能的小额保险选项,让负担不起年度保单的低收入群体受益3。

保险科技初创公司的另一个增长策略是与现有企业合作,而不是直接与其竞争。马来西亚金融科技协会(FinTech Association of Malaysia) 主席Karen Puah解释说:“尽管金融科技初创公司可能拥有顶尖的技术、人才和产品,但它们的发展通常始于信任赤字。在这种情况下,你需要在品牌和营销上烧钱来吸引注意力。但通过与已经得到消费者信任的大公司合作,更容易推动采用。”

这种伙伴关系允许各方专注于他们最擅长的领域,并共同实现保险的普及化。

金融科技趋势与机遇

马来西亚监管机构渴望建立一个更紧密的互联生态系统

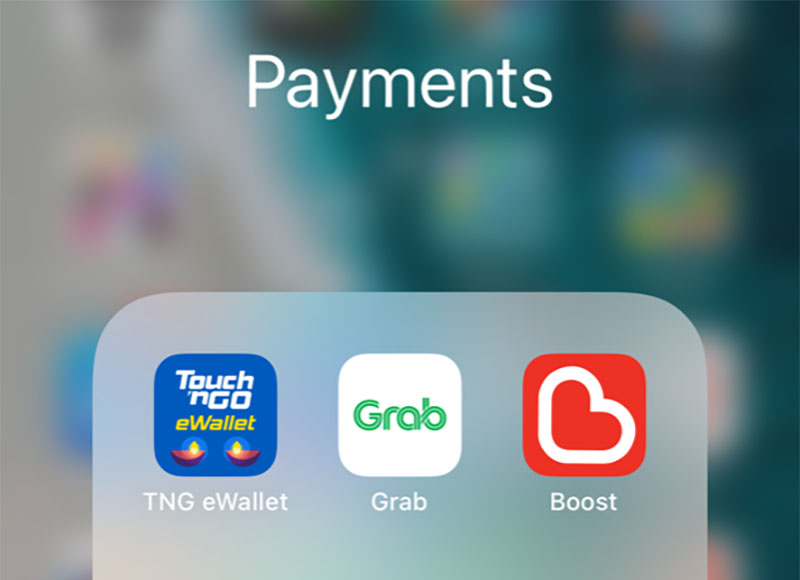

马来西亚政府清晰地展示了向数字经济转型的努力。eTunai和ePenjana计划始于2020年疫情期间,政府通过Boost、Touch 'n Go和Grab等电子钱包向用户分发数字现金(每张30-50马来西亚令吉),推动了数字支付的采用。

在这智能手机屏幕上捕捉到的三个电子钱包均出现在马来西亚政府的eTunai和ePenjana数字现金支付计划中。摄影: Lennie Chan

成立于2011年的InvestKL initiative最近加大了宣传力度,将马来西亚打造成对跨国公司有吸引力的中心,强调了马来西亚通用英语、拥有丰富的科技人才的优势以及与戴尔、惠普和摩托罗拉等大型科技公司的长期合作历史。

Puah认为,随着马来西亚监管机构加强其品牌和外联,金融科技初创公司将开始考虑在马来西亚而不是另一个东盟国家开展业务。

数字银行可以成为以往未得到充分金融服务人群的解决方案

Puah解释,在马来西亚,没有银行账户的人口相对较少,监管机构将数字银行视为更充分地服务于无法获得传统银行产品和服务的特定群体的解决方案。BNM对数字银行牌照的要求之一是要申请机构提交对未得到充分服务和未得到服务的部分的市场研究,约占社会40%的人(B40部分)。2021年上半年,BNM最终收到了29份对5个数字银行牌照的申请4。

新兴纯数字银行拥有独特的优势服务中小企业、微型中小企业及其员工,例如自由工作者可能无法从传统银行获得贷款,但新兴纯数字银行可以利用数据库,包括个人收入和表现等信息,来了解顾客并提供相关服务,如替代融资和信用评分或小额投资。

马来西亚消费者的需求是由信任驱动

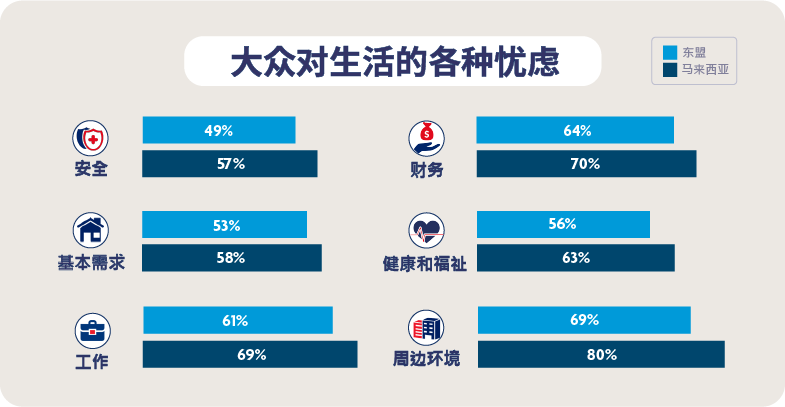

图2:与东盟其他国家相比,马来西亚人最担心各个方面的生活。来源:大华银行2021年东盟消费者情绪调查

根据大华银行2021年8月的东盟消费者情绪调查5,在五个东盟国家中,马来西亚人最担心工作、财务、健康和福祉以及周边环境。该国也有消费者对金融工具担忧的历史;马来西亚对金融工具的信任在1997/98年股市崩盘后遭受了多年的打击6,直到最近股市才重新普及7。

此外,根据KPMG’s的消费者损失指标,49%的马来西亚消费者的财务资料遭到泄露,高于37%的全球平均水平。

马来西亚监管机构推出了政策,以保障终端用户的安全。摄影:Eduardo Soares/Unsplash

由于金融科技公司管理越来越多的消费者数据,马来西亚政府于2020年6月发布了更强硬的电子KYC指导方针,以进一步规范和支持行业。由于缺乏运营数字衍生品/资产交易所的授权,马来西亚政府于2021年上半年勒令Binance停止运营。此行动是为了警告公众不要加入“未经许可提供投资建议和机会的平台,特别是那些声称提供高回报但没有告知用户风险的平台”。

BNM还在2020年推出了技术风险管理(RMiT)政策,以帮助企业管理网络安全风险,更有效地保护消费者。该政策强制他们的组织正确管理其网络暴露的风险,并监管风险评估、公司治理结构、政策和程序的创建。为了在马来西亚开展业务,金融科技公司需要与监管机构保持公开对话,并清楚地展示它们如何保护消费者。

金融科技在马来西亚的崛起取决于建立信任、可及性和监管的能力

金融科技的崛起在马来西亚非常重要,因为马来西亚的许多行业仍然无法获得投资和贷款等传统金融服务。除了赢得信任,金融科技公司需要解决的另一个主要挑战是可及性:并非所有消费者都熟悉科技术语,或者知道如何有效地与使用他们手上的移动设备。较依赖现金的农村地区的用户可能无法将某些金融科技解决方案融入日常生活,因为当地商户尚未接受数字支付。

金融科技公司需要仔细考虑他们希望服务的市场。监管机构对金融科技缩小社会差距的潜力抱有很高的期望, 预计他们将会有一定程度指导金融科技公司。

为了增加数字化的采用,马来西亚在2020年底发布了一份数字化蓝图8,其中包括22项战略,48项国家级倡议和28项行业倡议,旨在帮助该国成为区域科技领导者,该蓝图还包括加强马来西亚金融科技生态系统的举措。

随着监管机构和金融科技公司携手解决基础设施不足,并更加开放地相互共享数据,马来西亚的金融科技生态系统有望克服当前的挑战,吸引更多投资支持该行业。

如需了解更多关于东盟金融科技产业发展的信息,请查看我们最新发布的报告《东盟2021年金融科技: 数字化起航》

您也可以阅读我们之前的报告《东盟2020金融科技:重整旗鼓》和《东盟2019金融科技:从启动到扩大》,更进一步了解关于金融科技的最新情况。

1包括五项融资金额未披露的交易。

2马来西亚的融资活动,截至2021年第三季度。来源:Tracxn(最近一次访问时间为2021年10月6日)

3保险科技:提高保险科技在马来西亚的竞争力,《The Edge Malaysia》文章,2021年8月9日

4BNM收到29份数字银行牌照申请,《The Asian Banker》文章,2021年7月6日

5大华银行的东盟消费者信心调查 - 问题 B1:新冠肺炎对我们生活的许多方面产生了重大影响,下面列出了人们谈论的一些关键领域,请说明您对他们每个人的担忧程度。受访者总数为3,466。

6另类观点:Robinhood列出了对千禧一代投资者的严峻提醒,《The Edge Malaysia》文章,2021年8月2日

7马来西亚仍处于采用开放银行的早期阶段,《The Edge Malaysia》文章,2021年8月18日

8《马来西亚数字经济蓝图》,总理府经济规划处,2021年2月