Ringkasan umum

- Perusahaan-perusahaan teknologi finansial (FinTech) Indonesia telah mengumpulkan total US$494 juta dalam pendanaan pada paruh pertama tahun 2021 (1H2021), melampaui total pendanaan untuk perusahaan FinTech Indonesia pada tahun 2020 sebesar 75 persen.

- Startup tahap awal (Seri A dan B) meraih putaran terbesar di 1H2021.

- Perusahaan teknologi investasi dan perusahaan FinTech menarik minat investor besar, masing-masing mengumpulkan 43 persen dan 28 persen dari dana yang telah dikumpulkan pada 1H2021.

- Platform pinjaman alternatif mencapai kesepakatan terbanyak dengan sembilan dari 26 kesepakatan di 1H2021.

- Peraturan pemerintah yang baru dan upaya digitalisasi oleh usaha mikro, kecil, dan menengah (UMKM) dan bank-bank yang sudah ada sedang membuat FinTech ekosistem yang lebih cepat dan modern untuk Indonesia.

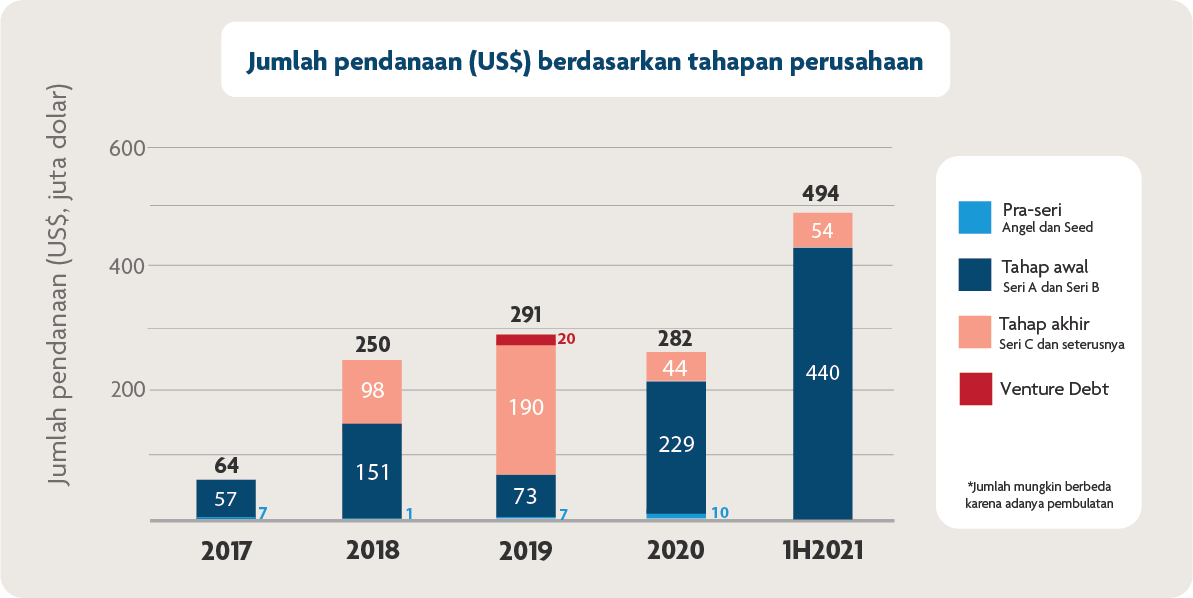

2021 menjadi tahun terbesar untuk startup FinTech Indonesia

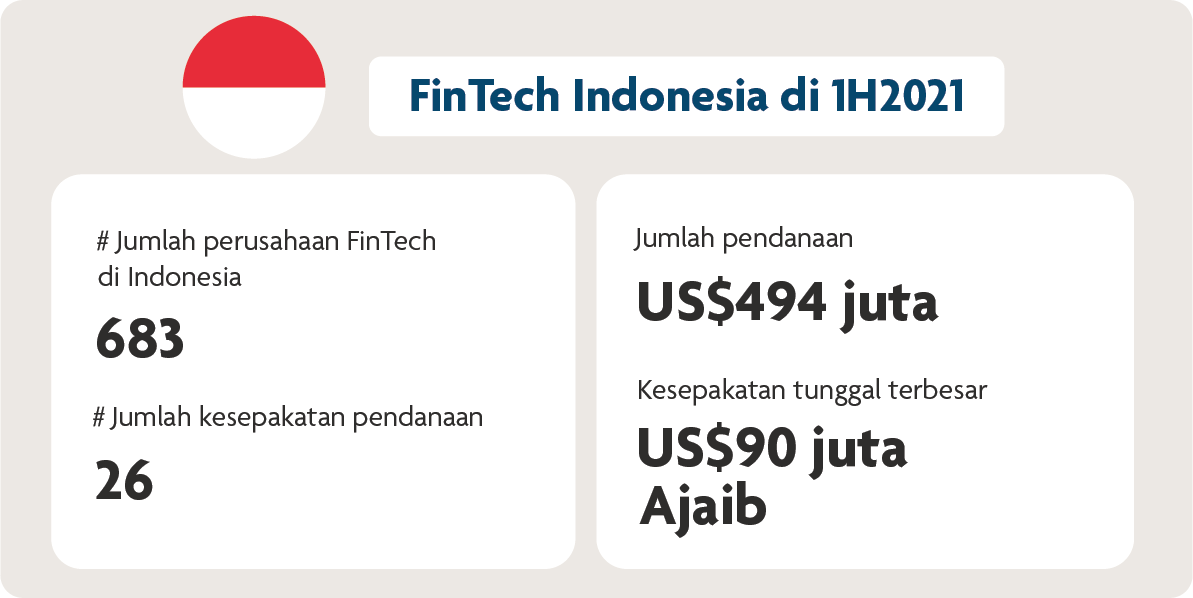

Di paruh pertama 2021, 26 perusahaan FinTech Indonesia mendapatkan pendanaan mencapai US$494 juta dolar. Figur ini adalah yang terbesar dalam sejarah Indonesia, hampir dua kali lipat dari total pendanaan FinTech pada tahun 2020 (US$282 juta), dan mencapai hampir 33 persen dari total pendanaan FinTech di seluruh pasar ASEAN-6 (lainnya terdiri dari Malaysia, Singapore, Thailand, Filipina, dan Vietnam).

Figur 1: Rangkuman dari aktivitas pendanaan di Indonesia, 1H2021. Sumber: Tracxn (terakhir diakses pada 2 Juli 2021)

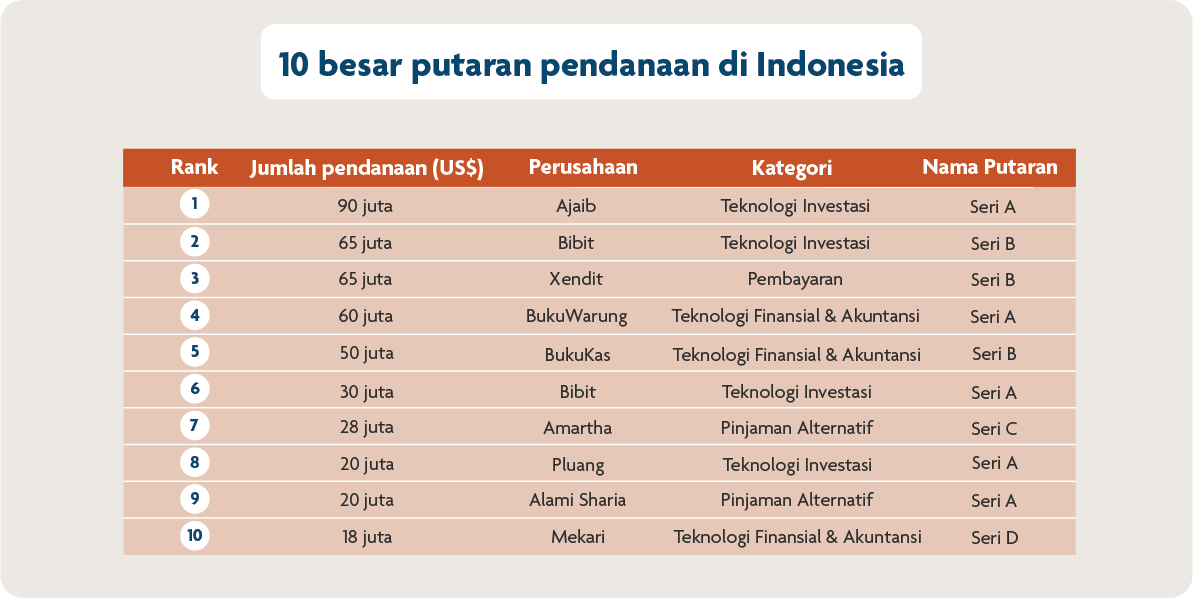

Sementara Ajaib mendapatkan jumlah terbanyak per putaran pendanaan tunggal, FinTech yang paling banyak didanai pada 1H2021 adalah Bibit, aplikasi robo-advisory reksadana yang meraup total US$95 juta dolar selama dua putaran Seri A. Terlebih lagi, Bibit adalah startup investasi pertama di Asia Tenggara oleh venture capital Ribbit Capital yang berbasis di California, hal ini menandakan naiknya minat dari perusahaan venture capital (VC) global terhadap industri FinTech di Indonesia.

Kategori FinTech terbanyak yang mendapatkan pendanaan di Indonesia pada 1H2021

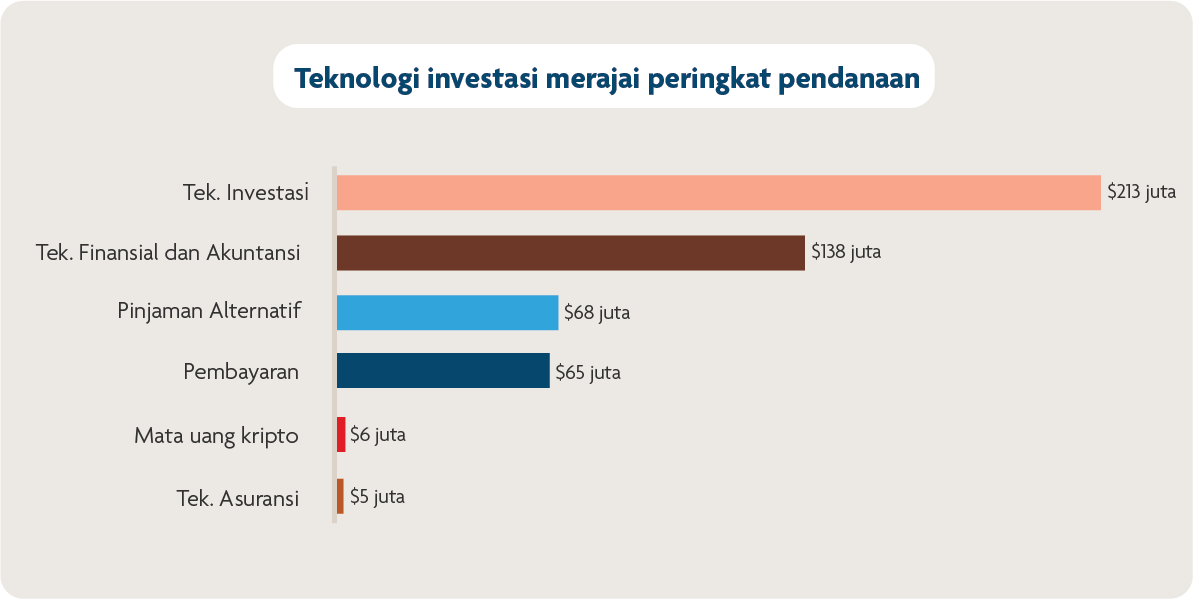

Figur 2: Pendanaan yang didapatkan (dalam US$) per kategori FinTech di Indonesia, 1H2021. Sumber: Tracxn (terakhir diakses pada 2 Juli 2021)

Perusahaan teknologi investasi mendapatkan porsi terbanyak dalam pendanaan di 1H2021, menarik US$213 juta dolar atau sekitar 41 persen dari total pendanaan FinTech selama periode ini.

Bersama-sama, aplikasi robo-advisory reksadana Bibit dan platform perdagangan saham online Ajaib menarik 87 persen dari total pendanaan ke teknologi investasi. Kedua aplikasi tersebut menarik referensi dari aplikasi investasi Amerika yaitu Robinhood dengan harapan bahwa desain yang ramah pengguna akan menarik investor retail generasi baru di Indonesia.

Pertumbuhan yang cukup besar dari pasar investor retail—hampir 500 persen dalam kurun kurang dari lima tahun—bertepatan dengan meningkatnya penggunaan teknologi untuk jasa finansial dan inisiatif pendidikan yang dipimpin oleh pemerintah yang fokus pada saham dan obligasi.

Perusahaan FinTech B2B membantu bisnis mengatasi geografi Indonesia yang luas

Konektivitas dan infrastruktur menimbulkan tantangan untuk banyak bisnis di Indonesia. Foto: Fikri Rasyid/Unsplash

Konektivitas dan infrastruktur menimbulkan tantangan untuk banyak bisnis di Indonesia. Foto: Fikri Rasyid/Unsplash

Di Indonesia, jumlah UMKM mencapai 99 persen dari bisnis yang sudah ada dan berkontribusi sebanyak 60 persen dari pendapatan nasional1. Pembayaran B2B dan perusahaan-perusahaan startup teknologi finansial yang membantu mendigitalisasi UMKM telah mencapai 40 persen dari total pendanaan yang terkumpul di 1H2021.

Perusahaan-perusahaan startup berbasis cloud ini berfungsi untuk menjembatani UMKM di Indonesia untuk mengatasi lansekap Indonesia yang sangat luas. Dengan membantu UMKM menjadi digital, startup-startup ‘kelas menengah’ dapat membangun dan memperkuat posisi mereka dalam semakin tumbuhnya ekonomi negara. Startup alat pembayaran Xendit memfasilitasi pembayaran untuk bisnis, membantunya untuk menerima berbagai pembayaran digital. Di lain sisi, BukuWarung, BukuKas, dan Mekari menyediakan pelayanan akuntansi digital untuk UMKM.

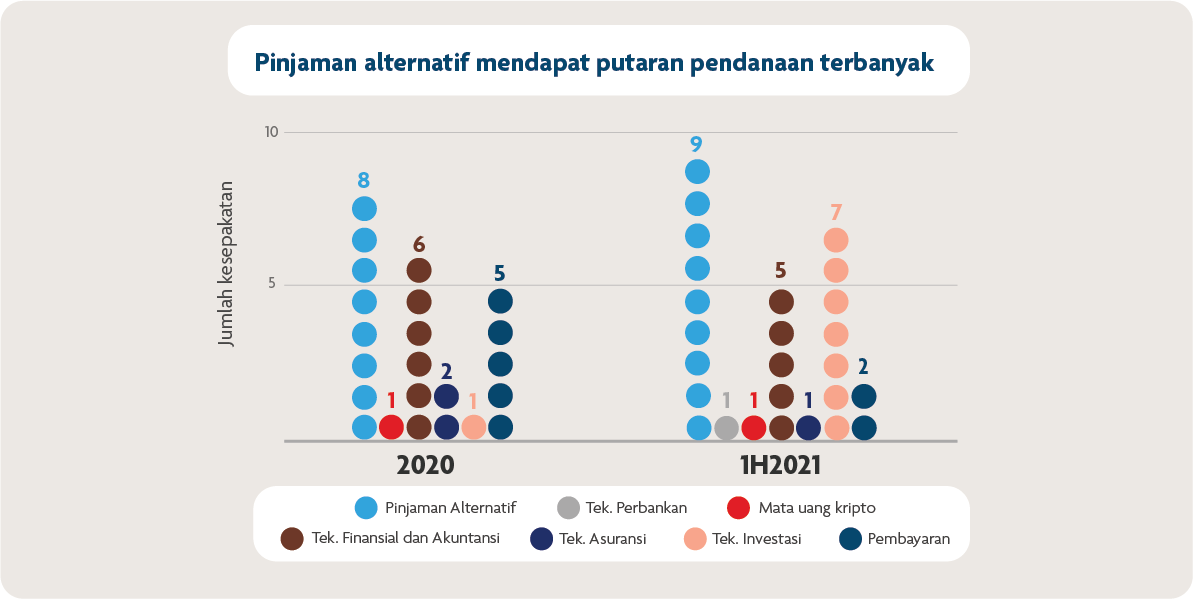

Pinjaman alternatif mencatat putaran dengan pendanaan terbanyak

Figur 3: Jumlah kesepakatan pendanaan berdasarkan kategori di Indonesia, 1H2021. Sumber: Traxcn (terakhir diakses pada 2 Juli 2021).

Figur 3: Jumlah kesepakatan pendanaan berdasarkan kategori di Indonesia, 1H2021. Sumber: Traxcn (terakhir diakses pada 2 Juli 2021).

Perusahaan FinTech pinjaman alternatif terus menjadi yang paling menarik minat para investor di 1H2021, sebuah tren yang terus menerus sejak 2017. Investasi yang bergerak konstan di kategori ini udapat dikaitkan dengan besarnya kesenjangan pembiayaan untuk UMKM di Indonesia. Pada 2019, Bank Dunia dan International Financial Corporation memperkirakan bahwa UMKM-UMKM di Indonesia telah mendapatkan akses sejumlah US$57 miliar dolar dalam bentuk kredit, meninggalkan kesenjangan pembiayaan sebesar US$165 miliar dolar.

Popularitas pinjaman alternatif yang semakin tinggi dapat dikaitkan dengan kurangnya dokumentasi pembayaran utang (credit history) individu dan UMKM di Indonesia. Platform pinjaman alternatif memberikan pilihan baru untuk entitas ‘kredit tidak terlihat’ ini dengan menggunakan metode lain untuk mengukur kelayakan kredit, memberikan mereka akses untuk pinjaman yang sulit dijangkau. Dari sisi pemasokan, platform pinjaman alternatif terkadang dilihat oleh investor sebagai menyediakan keuntungan yang lebih kompetitif dibanding dengan instrumen tradisional seperti reksa dana.

Perusahaan-perusahaan startup peer-to-peer (P2P) FinTech seperti Amartha dan Alami Sharia mengumpulkan dua putaran dengan pendanaan terbanyak di 1H2021; masing-masing dari mereka menargetkan pasar mereka sendiri yang sangat spesifik. Amartha, yang menargetkan milenial yang sadar secara sosial, memiliki spesialiasi di pinjaman mikro untuk UMKM yang dipimpin oleh wanita. Jumlah peminjam di Amartha mencapai 11.7 persen sepanjang 2020 dan pencairan keuangan naik sebanyak 21 persen.

Alami, di sisi lain, memposisikan diri sebagai platform P2P syariah—sesuai dengan hukum dan kebiasaan Islam (sebanyak 87 persen penduduk Indonesia adalah Muslim). CEO dari perusahaan ini mengklaim bahwa platformnya tumbuh tiga kali lipat di 2020.

Tren FinTech, kesempatan, dan tantangan

COVID-19 sebagai penyadaran akan keuangan pribadi

Manajemen keuangan menjadi kekhawatiran utama ketika banyak orang Indonesia kehilangan pekerjaan, mengalami pemotongan gaji, dan mendapati diri mereka lebih banyak membeli barang online sebagai akibat dari lockdown. Untuk menumbuhkan kekayaan mereka, investor retail Indonesia baru menjelajah platform investasi online yang menyediakan pinjaman P2P yang memiliki keuntungan tinggi, reksa dana, obligasi pemerintah, dan saham. Menurut Bibit, 90 persen penggunanya adalah milenial dan investor baru.

Di rumah tangga yang memiliki uang terbatas, beberapa sudah beralih kepada pinjaman mikro untuk mencukupi kebutuhan. Tapi meskipun layanan tersebut mungkin cepat, memperoleh pengetahuan finansial yang cukup untuk memahami implikasi dari setiap tindakan membutuhkan waktu.

Rendahnya literasi finansial mengakibatkan tumbuh suburnya pinjaman FinTech ilegal—untuk sekarang, OJK telah mengidentifikasi dan melarang 3.198 platform, aplikasi, dan perusahaan P2P ilegal.

Untuk merespon tumbuhnya aktivitas FinTech ilegal di Indonesia, OJK merilis beberapa pembaruan peraturan pada 2021, seperti mewajibkan penagih hutang pinjaman mikro untuk membawa kartu identitas resmi dan surat resmi dari perusahaan kredit, dan membuat kategori baru untuk pendaftaran bisnis untuk FinTech penggalangan dana, dengan beberapa perubahan kedepannya.

Perubahan yang dilakukan oleh OJK didesain untuk melindungi investor retail baru di Indonesia dan untuk mencegah eksploitasi dan perilaku predator lainnya. FinTech yang ingin sukses harus berusaha untuk beradaptasi dengan perubahan-perubahan ini dan mengajarkan pengguna baru mereka tentang pengertian setiap pelayanan finansial online dan bagaimana cara mereka bekerja.

Bank digital dan FinTech bertransisi menjadi partner gaya hidup

Meskipun para penduduk Indonesia adalah pengguna digital yang mahir dan sering berbelanja online, jutaan dari mereka masih memiliki keterbatasan akses ke pelayanan finansial formal. Bank-bank yang sudah ada dan perusahaan-perusahaan FinTech baru termotivasi oleh keinginan untuk menutup kesenjangan ini. Volume transaksi perbankan digital diperkirakan akan melonjak sebesar 19 persen pada 20212.

Filianingsih Hendarta, Asisten Gubernur, Kepala dari Departemen Kebijakan Sistem Bank Indonesia mengaitkan pertumbuhan ini dengan pandemi. Beliau mengatakan bahwa, “Pembatasan gerak menyebabkan orang-orang untuk mengadaptasi perbankan online. Sekalinya orang-orang merasakan nyamannya bertransaksi digital untuk pertama kalinya, orang-orang akan mendukung ekonomi finansial digital.”

Perusahaan-perusahaan FinTech baru seperti LinkAja dan DANA ingin mengintegrasi pelayanan finansial mereka dengan ekosistem dan lingkungan lainnya—lebih dikenal dengan “embedded finance”. Dalam waktu yang sama, banyak bank yang sudah ada juga membangun anak perusahaan digital dan sedang mengalami peralihan ke transformasi digital.

Alih-alih menyediakan layanan perantara finansial sederhana, konsumen meminta bank untuk lebih terintegrasi ke gaya hidup dan perjalanan hidup mereka. Misalnya TMRW, bank khusus digital milik UOB memberdayakan generasi digital dengan solusi dan wawasan perbankan yang disesuaikan dengan gaya hidup mereka. Hal ini telah membantu TMRW untuk menjadi salah satu bank khusus digital terkemuka di Indonesia.

Ekosistem yang menyaksikan munculnya ‘superapps’

Indonesia sedang melihat lonjakan munculnya superapps: sebuah ekosistem pelayanan dan jasa yang disediakan dalam aplikasi tunggal. Misalnya, banyak platform e-commerce di Indonesia—seperti Bukalapak, Tokopedia, dan Shopee—yang sekarang menyediakan instrumen investasi retail seperti emas dan reksa dana, dan layanan buy-now-pay-later, selain jasa belanja online. Startup reservasi online yang juga unicorn, Traveloka, menawarkan layanan buy-now-pay-later untuk reservasi perjalanan dan produk retail rekanannya—yang mendeskripsikan dirinya sebagai “superapp untuk gaya hidup anda”.

Terlepas dari perkembangan ini, masih banyak yang dibutuhkan sebelum Indonesia dapat memiliki WeChat atau Baidu-nya sendiri. Superapp-superapp ini melayani layanan belanja online, pembayaran kartu kredit, pembayaran amal, reservasi perjalanan, layanan untuk networking dan messaging, dan masih banyak yang lainnya, hanya dalam satu aplikasi. Sebaliknya, superapp-superapp Indonesia seperti GoTo dan Shopee secara historis berfokus pada layanan finansial dan e-commerce.

Untuk menjadi lebih dekat dengan visi superapp yang sejati, perusahaan-perusahaan FinTech kemungkinan akan bermitra dengan startup-startup lainnya yang menyediakan layanan yang sama atau yang saling melengkapi dengan layanannya sendiri. Beberapa dari startup-startup yang terbesar (seperti GoTo and Traveloka) mungkin memiliki kemampuan untuk mengembangkan umpan sosial bawaan dan fitur jaring pertemanan. Sementara untuk FinTech-FinTech lainnya, konsolidasi dan integrasi kemungkinan akan terjadi untuk mencapai visi dari sebuah ekosistem yang terintegrasi.

Peran FinTech dalam membawa bangsa menjadi lebih maju

FinTech memiliki peran untuk membuat Indonesia menjadi negara yang lebih adil. Photo: Adismara Putri Pradiri/Unsplash

FinTech memiliki peran untuk membuat Indonesia menjadi negara yang lebih adil. Photo: Adismara Putri Pradiri/Unsplash

Indonesia adalah negara yang memiliki penduduk paling banyak di Asia Tenggara, didiami lebih dari 275 juta orang. Negara ini sedang mengalami revolusi digital: pengguna internet ponsel mencapai 67 persen di 2020 dan diharapkan akan terus naik sebanyak 20 persen pada 2025.

Untuk memfasilitasi peralihan ke ekonomi digital ini, OJK mengenalkan peraturan proses sandbox pada tahun 2018. Startup-startup finansial Indonesia seperti Brankas, Brick, dan Finantier sedang mengembangkan protokol perbankan terbuka dan Application Programming Interfaces (yang lebih dikenal dengan API) untuk membantu perkembangan layanan perbankan dan finansial yang lebih transparan.

Dengan peraturan yang semakin meningkat dan naiknya kelas menengah dari generasi yang lahir dan tumbuh berkembang di era digital, lansekap FinTech Indonesia merupakan lahan yang menjanjikan untuk para investor dan perusahaan-perusahaan FinTech. Dengan total pendanaan pada paruh pertama 2021 yang sudah melebihi total pendanaan untuk perusahaan-perusahaan FinTech di 2020 sampai dengan 75 persen, tidak diragukan lagi bahwa investor-investor akan mengamati peluang ini dengan cermat.

Untuk kabar terbaru tentang industry FinTech Asia Tenggara, silahkan membaca laporan terkini kami, FinTech in ASEAN 2021: Digital takes flight.

Anda juga dapat mengetahui lanskap FinTech dengan membaca laporan kami sebelumnya, FinTech in ASEAN: Get Up, Reset, Go! (2020) dan FinTech in ASEAN: From Start-up to Scale-up (2019).

1The new normal: Digitalization of MSMEs in Indonesia, Asia Pacific Foundation of Canada, 9 Februari 2021.

2BI: transaksi perbankan digital naik 19% jadi Rp 32.206 triliun sepanjang 2021, artikel Kontan, 7 Juli 2021.