内容摘要

- 金融科技公司可以利用数字服务来克服整个越南缺乏银行基础设施的问题,并更好地覆盖越南没有银行账户和银行服务不足的大多数人口。

- 越南人喜欢信用卡和经纪公司等传统金融产品,但不反对尝试新的金融科技服务。

- 数字银行和“先买后付”( BNPL)提供商可能将会有更大的市场份额,尤其是在政府调整监管后,市场环境更对他们有利。

- 金融科技公司可以通过提供新服务、提供有吸引力的促销和建立合法性来增强消费者的信心。

在胡志明市熙熙攘攘的西贡市中心漫步,揭示了越南的数字采纳是如何走向成熟的。现金曾经是商家和客户之间的主要结算模式,而现在数字支付已经成为常态,用户可以通过非接触式信用卡、电子钱包和二维码的支付服务(如VietQR)付款。

根据谷歌、淡马锡(Temasek)和贝恩公司(Bain & Company)的 《2021年东南亚互联网经济调查报告》 ,自疫情开始以来(直到2021年上半年),越南新增了800多万数字消费者,其中55%来自非都市地区。在这些新用家的推动下,预计到2025年,全越南的整体互联网经济价值将达到570亿美元。

在大华银行与新加坡普华永道(PwC Singapore)和新加坡金融科技协会(Singapore FinTech Association)合作编写的《2021年东盟金融科技报告》中,我们研究了东盟六国(即印尼、马来西亚、菲律宾、新加坡、泰国和越南)对数字金融服务的采用情况1 。在本文中,我们从越南金融科技生态系统发展,深入探讨了越南消费者的深刻见解。

据咨询公司麦肯锡(McKinsey),未来十年,将有3600多万消费者加入越南的消费阶层。图片:Piqsels/公共领域

据咨询公司麦肯锡(McKinsey),未来十年,将有3600多万消费者加入越南的消费阶层。图片:Piqsels/公共领域

偏爱日益增长的数字支付

数字支付偏爱日益增长,但现金仍是王道

我们的调查显示,现金仍然是越南消费者的首选支付方式,41%的人声称最常使用现金支付2。电子钱包以23%的份额位居第二,略高于东盟六国20%的平均水平。

关于你的购物习惯,你最常使用哪一种支付方式?

| 支付方式 | 越南 | 东盟六国 |

| 现金 | 41% | 38% |

| 电子钱包 | 23% | 20% |

| 手机银行应用程式 | 15% | 12% |

| 转账卡/信用卡 | 11% | 20% |

| 移动支付应用程序(如Apple Pay、Samsung Pay、Google Pay) | 1% | 2% |

| 电子商务支付平台(如ShopeePay、Q-money、Lazada wallet) | 7% | 6% |

表1: 越南与东盟平均水平相比的店内支付和网上支付最常用的支付方式。来源:《东盟2021金融科技: 数字化起航》调查

2021年的金融科技集资活动反映了投资者对越南电子钱包潜在增长的兴趣。支付类别在2021年前九个月的融资中领先,VNPay和MoMo分别筹集了2.5亿美元和1亿美元3。

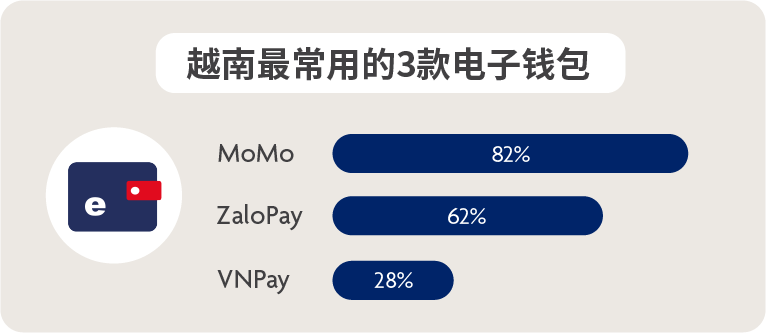

图1:越南受访者使用最多的三款电子钱包。来源:《东盟2021金融科技: 数字化起航》调查

图1:越南受访者使用最多的三款电子钱包。来源:《东盟2021金融科技: 数字化起航》调查

MoMo 是越南一个主要的“超级应用程式”,82%的受访消费者声称经常使用它4。该公司的一键式在线支付解决方案涵盖各种交易,包括账单支付、电话充值、在线游戏代金券和机票。

另一方面,ZaloPay运行在本土的讯息平台Zalo上,其5200万每月活跃用户可以在他们的讯息中方便地发起和接收ZaloPay支付。

越南数字支付的增长受到一系列相关因素的影响,包括:

- 一个移动优先的国家: :截至2020年,越南在智能手机用户最多的国家中排名第十,活跃用户超过6100万。2021年的一项评论发现,越南的智能手机互联网用户占互联网用户总数的94.3%,该国已实现99.8%的4G覆盖率,并于2022年准备推出商用5G服务。

- 新冠疫情因素: 平顺, 槟椥, 河江和 河内的新冠肺炎活动限制以及大众对处理现金的担忧,令人们越来越倾向于使用非接触式方法,包括使用电子钱包进行转账、支付账单和向商户付款。

- “无银行账户者”的吸引力: 咨询公司BCG估计,只有40%的越南消费者拥有银行账户。对于大多数没有银行账户的人来说,电子钱包降低了获得金融服务的门槛。

- “消费阶层”的持续崛起: 麦肯锡预测 ,未来十年,将有3600多万消费者加入越南的消费阶层(按购买力平价计算,定义为每天至少花费11美元的消费者)。2000年,不到10%的越南人口是消费阶层,这一数字在2021年飙升至40%,到2030年可能接近75%。

探讨数据 | 支付偏好

根据我们的研究,便利的承诺(73%)、赚取奖励或忠诚度积分的机会(52%)以及他们经常光顾的商家的广泛接受度(50%)5影响了我们的受访者对数字支付的选择。

越南的电子钱包正努力为大众提供以上的服务和其他额外待遇,并不断创新,以超越竞争对手,增加市场份额。

每年MoMo都会举办一年一度的春节(农历新年)促销活动Lắc Xì。2022年,参与者获得50万越南盾(22美元)的初始价值,用于在游戏中消费。参与者可以通过完成财神爷的挑战获得数百万越南盾的奖金和现金。Lắc Xì非常受欢迎,其参赛者人数在两年内翻了一番,从2019年的500万增加到2021年的1100万。

数字投资的兴起

与熟悉的合作伙伴一起振兴数字投资

越南投资者对数字交易和财富管理平台有浓厚的兴趣。我们的调查发现,只有37%的受访者表示,他们没有利用数字资产和财富管理平台进行投资。这一数字低于东盟六国41%的平均水平6。

在使用数字交易进行投资的人中,40%的受访者更喜欢通过传统的在线券商进行投资,而东盟的这一比例为31%。与此同时,29%的人喜欢加密货币交易所,而21%的人喜欢纯在线交易平台。这揭示了越南投资者对快速崛起的加密交易所较为保守。

你使用过数字交易和财富管理平台进行投资吗?如果有,你曾在哪些平台上投资?

| 数字交易和财富管理平台 | 越南 | 东盟六国 |

| 传统在线经纪平台 | 40% | 31% |

| 加密货币交易所 | 29% | 27% |

| 纯在线交易平台 | 21% | 22% |

| 非银行智能投资顾问应用程序 | 19% | 16% |

| 小额储蓄暨投资平台 | 18% | 13% |

| 金融机构推出的智能投资顾问应用程序 | 15% | 14% |

| 没有使用数字资产和财富管理平台进行投资 | 37% | 41% |

表2:印尼受访者与东盟六国受访者使用的数字投资平台。来源:《东盟2021金融科技: 数字化起航》调查

近年来,不断下降的银行存款利率促使大量新投资者涌入股市。2021年上半年,当地投资者新开证券账户超过62万个,相比2019年至2020年期间新开账户只有约4万个。

探讨数据 | 投资偏好

在东盟国家中,越南是可持续发展资产认知度最高的国家之一,仅次于泰国。根据我们的调查,56%的受访者表示他们认识绿色投资相关产品,而东盟六国受访者的平均比例为51%7。在了解绿色投资的人中,约77%的人表示已经投资了与绿色投资相关的产品8。

对于那些对越南将来的绿色增长项目有浓厚兴趣的业内人士来说,这并不奇怪。为了应对越南易受气候变化影响的问题,越南政府制定了2030年将温室气体排放总量减少9%的国家目标,这为2016年至2030年越南气候投资带来了7530亿美元的机会。

越南Bắc Phong的太阳能电池板和风车。在东盟国家中,越南是可持续发展资产认知度最高的国家之一,仅次于泰国。图片:Shutterstock

越南Bắc Phong的太阳能电池板和风车。在东盟国家中,越南是可持续发展资产认知度最高的国家之一,仅次于泰国。图片:Shutterstock

更加信任央行数字货币

由于对加密货币的怀疑仍然存在,央行数字货币普及相对有优势

虽然越南消费者对未来使用数字货币相对开放,但我们的调查显示了大众对政府支持的央行数字货币(CBDCs)和加密货币的不同态度。总体而言,只有13%的受访者已经在使用数字货币;在尚未开始使用数字货币的受访者中,33%的人表示有兴趣,46%的人表示“可能”会使用数字货币,8%的受访者明确表示“不”。 9

当被问到他们信任的数字货币时,绝大多数数字货币用户信任央行数字货币(70%),而不是加密货币(30%) 。10

这些受访者表示,老牌企业越来越接受数字货币(70%),对交易隐私的信心(59%)以及其他国家监管机构合法性的提高(58%)是他们希望使用数字货币的原因 。11

另一方面,非数字货币用户仍然存在严重的担忧。对现金的信心和对加密价值波动性的担忧是不采用数字货币的最常见原因,各占48% 。12

与对加密货币的怀疑态度相比,对央行数字货币更大的信心可以追溯到政府对这两种形式的数字货币的不同立场。虽然加密货币被禁止用作一种支付形式,但政府已开始研究如何实施央行数字货币,以进一步发展非现金支付,并促进该领域的创新。

信用卡比先买后付更受欢迎

信用卡仍然是首选的延期付款方案

先买后付(BNPL)是越南一个快速增长的金融科技市场,先买后付(BNPL)是越南一个快速增长的金融科技市场,2021年商品总值达到4.964亿美元。与此同时,挑战依然存在。当被问及他们较喜欢的延期付款方式时,我们的受访者对使用信用卡分期付款计划(51%)和预付付款(39%)比先买后付(24%)更感兴趣13。

一些零售商针对电子产品、时尚用品等商品提供先买后付服务。你用过或打算用哪种付款方式?

| 延期付款计划 | 越南 | 东盟六国 |

| 信用卡分期付款计划 | 51% | 47% |

| 我喜欢立即付款 | 39% | 35% |

| 先买后付(BNPL)方案(如Atome,Hoolah) | 24% | 31% |

表3: 越南消费者已经使用或打算使用的延期付款方式。来源:《东盟2021金融科技: 数字化起航》调查

当非先买后付用户被问及为何不使用该方法时,25%的人表示,他们已经对自己的信用卡感到满意。32%的受访者表示,难以追踪不同先买后付供应商的账单是不使用的主要原因。

值得注意的是,31%的受访者表示缺乏对先买后付的认识是一个原因,而30%的受访者认为此方法缺乏对用户的益处14。这些发现暗示了先买后付供应商可以通过努力提高对先买后付及其好处的认识, 增加市场机会。

有估计预测,越南对先买后付的需求将快速增长,预计到2022年,越南的需求每年预计将增长126.4%,达到11.239亿美元,先买后付商品总值预计也将从2020年的2.07亿美元增长到2028年的43.3亿美元。

在未来一段时间内,信用卡可能仍是越南人首选的延期付费方式。越南的信用卡支付数量正以强劲的速度增长,以40.1%的CAGR计算,从2016年的2910万笔增长到2020年的1.12亿笔。

对数字银行的浓厚兴趣

数字银行: 新服务和促销推动更多采用

越南对纯数字银行的监管仍处于萌芽状态。在没有数字银行牌照制度的情况下,越南的纯数字银行必须是传统银行或金融机构的分支,才能提供数字银行服务。这并没有阻止少数先驱在越南推出纯数字银行服务,如2015年的Timo Digital Bank(与Viet Capital Bank合作)和2021年的Cake by VPBank。

越南的年轻人口使用数字支付成为常态,通过非接触式信用卡、电子钱包和二维码的转账服务进行支付。图片: Shutterstock

越南的年轻人口使用数字支付成为常态,通过非接触式信用卡、电子钱包和二维码的转账服务进行支付。图片: Shutterstock

越南对提供纯数字银行服务的金融科技公司相对开放,该国庞大的无银行账户人口和高互联网普及率只是众多推动纯数字银行发展中的几个因素。我们的调查结果显示,68%的受访者表示他们会考虑通过数字银行进行银行业务的受访者表示他们会考虑通过数字银行进行银行业务,这是东盟六国中比例最高的。四分之一的受访者不确定,只有7%的人完全排除了这种可能性15。

在那些表示会考虑数字银行的人中,超过一半(52%)的受访者会开设储蓄账户,18%的人选择投资和财富管理服务,而15%的人对资金管理工具感兴趣16。在开设数字银行账户的激励措施方面,受访者还寻求新奇和更多的数字银行选择(54%),以及更好的利率和促销(53%)17。

不考虑通过数字银行进行银行业务的受访者表达了对网络安全的担忧(68%)以及对纯数字银行缺乏信任(51%)18。

鉴于越南庞大的无银行账户人口的潜力,越南金融科技公司可以期待一个对他们服务开放的市场。

越南消费者已经接受了纯数字银行服务和电子钱包。由于监管环境尚未完善,加密货币可能更难销售,而先买后付的采用率目前很低,但预计在未来几年将快速增长。

随着全球金融科技环境的不断变化,越南的金融科技公司面临着艰巨的任务,包括解决越南消费者对其服务的担忧,克服阻力,充分发挥数字化服务的潜力。

了解更多关于越南和东盟富活力的金融科技产业的洞察,请查看我们最新发布的报告《东盟2021金融科技: 数字化起航》。

1我们跟据于2021年8月25日至9月7日期间进行的电子问卷调查探索受访者的数字金融行为, 共3086名受访者(印尼(519)、马来西亚(513)、菲律宾(512)、新加坡(508)、泰国(515)和越南(519))参加。

2问题A1_2:关于你的购物习惯,以下哪一种是你最常用的支付方式?对象:所有受访者

3 大华银行、新加坡普华永道和新加坡金融科技协会根据Tracxn的数据(截至2021年9月30日,于2021年10月5日获取)编制的《2021年东盟金融科技报告》。

4问题A3: 你最常使用的电子钱包(如有)是什么?对象:所有受访者。

5 问题A2:影响你使用数字支付方式的因素有哪些?对象:所有受访者

6问题D1:你使用过数字交易和财富管理平台进行投资吗?如果有,你曾在哪些平台上投资?对象:所有受访者。

7问题D5:可持续性正变得越来越重要,金融领域也不例外。“绿色投资组合”指的是重点进行促进社会和环境意识政策和商业实践的公司的投资。请问你有否留意到这些绿色投资产品?对象:所有受访者

8问题D5A:你开始投资绿色投资相关产品了吗?对象:了解绿色投资相关产品的人。

9 问题A7_1:全球越来越多的商家开始接受数字货币[如加密货币和央行发行的数字货币]作为支付方式。如果可以选择,你会使用数字货币吗?对象:所有受访者

10问题A7_2:您比较相信使用哪种数字货币?对象:使用数字货币的人群。

11问题A7_3:为什么要使用数字货币?对象:那些会使用数字货币的人。

12问题A7_4:为什么你不想使用数字货币?对象:不使用数字货币的受访者。

13问题 B6: 一些零售商针对电子产品、时尚用品等商品提供先买后付服务。你用过或打算用哪种付款方式?对象:所有受访者。

14问题 B6A: 有什么原因令你未曾使用或未曾考虑使用先买后付服务? 对象:从未使用过先买后付的人群

15问题E2:随着全亚洲纯数字银行的增加,你会考虑开设数字银行账户吗?对象:所有受访者。

16问题E3B:您最有可能使用哪种数字银行产品?对象:考虑数字银行服务的人群。

17问题E3A:哪些因素促使你在他们那里开设银行账户?对象:那些考虑使用数字银行的人。

18问题E4A:你为什么不考虑在新的数字银行开通纯数字银行账户? 对象:那些不考虑数字银行服务的人群。