内容摘要

- 就用户数量而言, 印尼的金融科技生态系统在东盟地区位列第一。

- 三分之一的印尼人使用电子钱包作为默认支付方式, 这一比例在东盟国家中同样名列第一。

- 电子钱包因其便捷性而受到青睐, 但印尼的电子钱包领域中还未有独占鳌头的领导者。

- 信用卡的低普及率为先买后付(BNPL)带来了持续的增长。

- 由于新投资者迅速涌入印尼市场, 监管机构需进行密切关注。

根据2021年东南亚互联网经济调查报告1,从疫情开始,在印尼2100万的新数字消费者中,近四分之三来自非城市地区,这些消费者为金融科技公司、初创公司和致力于在该国长远发展的公司提供了一个蓬勃发展的市场。

纯初创企业、银行和不断壮大的电子商务巨头之间的战略伙伴关系推动了小额保险、按需先买后付(BNPL)和在线投资等数字优先金融服务的增长。2021年,电子商务仍是该国互联网经济的主要增长动力;根据同一份报告,80%的印尼网民至少进行过一次网上购物。

根据大华银行与新加坡普华永道(PwC Singapore)和新加坡金融科技协会(Singapore FinTech Association)联合发布的《东盟2021金融科技: 数字化起航》调查报告,我们研究了“数字化浪潮”对东盟成员六国(印尼、越南、马来西亚、菲律宾、泰国和新加坡)的金融科技公司、金融科技投资者和消费者的影响。我们的消费者调查结果2清晰展示了印尼金融科技发展的光明未来。

便利性是数字支付发展最大的推动力

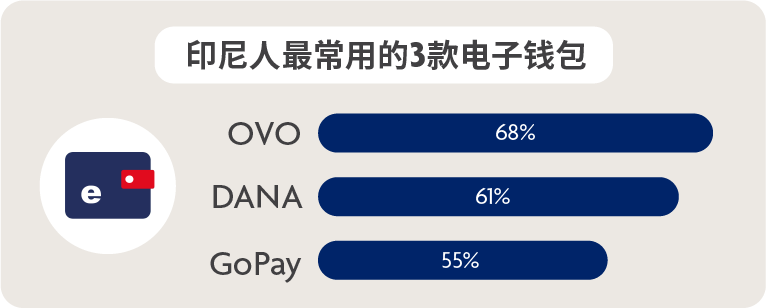

图1:印尼最常用的三款电子钱包正处于激烈竞争,花落谁家还未可知晓。3来源:《东盟2021金融科技: 数字化起航》调查

在印尼,无现金电子支付已逐步发展为默认支付方式,由此推动了电子商务、网约车服务和送餐服务等数字化服务活动的发展,其中OVO、DANA和GoPay在印尼市场中占据主导地位。由力宝集团(Lippo Group)和Grab共同拥有的OVO是这家网约车服务巨头在印尼推出的GrabPay的替代品。OVO和GoPay可用于促进其个别应用程序(网约车和送餐)以及与线下商户合作的交易。这两款应用程式都与印尼最大的电子商务平台之一Tokopedia整合。

另一方面,DANA进入市场则相对较迟。该公司成立于2018年12月,由当地媒体巨头EMTEK持有多数股权,通常用于电力和移动数据等必需品的在线账单便捷支付。

关于最常用的支付方式,33%的印尼受访者选择电子钱包4 ,这是仅次于现金的第二大最受欢迎的选择。然而,与其他东盟成员六国不同,印尼对使用何种电子钱包并无特殊偏爱。印尼人使用多种电子钱包进行交易,何种钱包占据主导地位则取决于电子商务行业的发展,根据2021年东南亚互联网经济报告,该行业较去年增长52%。

你最常使用哪一种支付方式?

| 支付方式 | 印尼 | 东盟六国 |

| 现金 | 46% | 38% |

| 转账卡/信用卡 | 7% | 20% |

| 电子钱包 | 33% | 20% |

| 手机银行应用程式 | 7% | 12% |

| 电子商务支付平台 | 7% | 6% |

表1:印尼受访者与东盟六国受访者最常使用的五大支付方式。来源:《东盟2021金融科技: 数字化起航》调查

这些应用程序因其便利性(82%)、赚取奖励/常客积分的能力(50%)和获得现金回赠的机会(47%)而受到青睐5。大多数使用二维码支付的电子钱包已与印尼国家新冠肺炎接触者追踪数据库 PeduliLindungi整合,因而其亦可用于登记出入实体场所。

探讨数据 | 东盟消费者的支付偏好

新散户投资者需要适当的支持

无论是抖音烹饪、桠糖咖啡和经济实惠的家具,还是零售投资,都对疫情期间的印尼消费者产生了巨大的吸引力。在隔离期间,许多在职的成年人,特别是千禧一代,抓住了在家学习投资的机会6。单单从2020年12月到2021年12月,印尼的散户投资者就数量增长了90%7.

疫情期间,人们开始探索新的兴趣爱好,股票便是其一。照片:Afif Kusuma/Unsplash

疫情期间,人们开始探索新的兴趣爱好,股票便是其一。照片:Afif Kusuma/Unsplash

通过数字交易和财富管理平台进行投资的印尼散户投资者,主要使用传统的在线经纪业务服务平台、纯在线交易平台、加密货币交易所和非银行智能投资顾问应用程序进行投资(见表2)。印尼的受访者也更倾向于使用非银行智能投资顾问应用程序,而不是那些成熟金融机构推出的智能投资顾问应用程序;这可能是由于缺乏银行在其应用程序中提供综合的智能咨询功能。

你使用过数字交易和财富管理平台进行投资吗?如果有,你曾在哪些平台上投资?

| 数字投资平台的类型 | 印尼 | 东盟六国 |

| 传统在线经纪业务平台 | 25% | 31% |

| 纯在线交易平台 | 24% | 22% |

| 加密货币交易所 | 23% | 27% |

| 金融机构推出的智能投资顾问应用程序 | 8% | 14% |

| 非银行智能投资顾问应用程序 | 24% | 16% |

| 小额储蓄与投资平台 | 9% | 13% |

| 没有使用数字资产和财富管理平台进行投资 | 45% | 41% |

表2:印尼受访者与东盟六国受访者使用的数字投资平台。来源:《东盟2021金融科技: 数字化起航》调查

金融知识的匮乏已导致一些糟糕局面的发生,例如本年8月Bukalapak的首次公开募股——随着该公司的股价跌破本来的850印尼盾,新手投资者用1星评论8轰炸Bukalapak的App Store和Play Store页面来发泄自己的不满。金融监管机构,例如OJK,投资平台和金融领导者需要集中精力教育新的投资者,令他们了解在线投资的众多风险,并在服务中提供更多有用的信息。

探讨数据 | 东盟消费者如何投资

逐步成形的加密市场

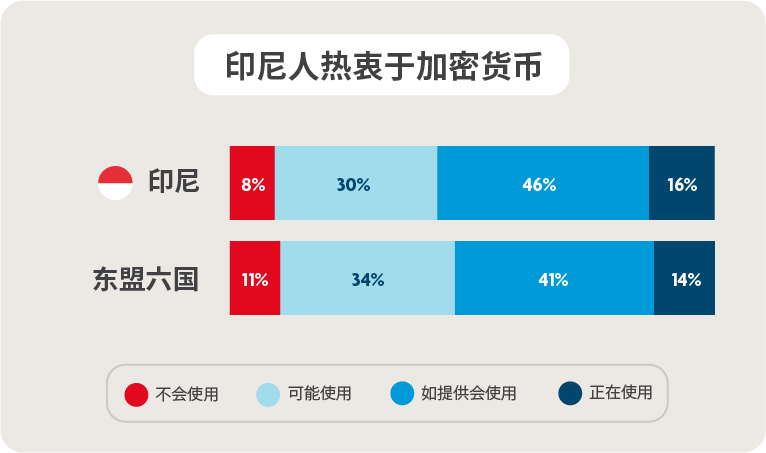

图2:超过一半的印尼受访者正在使用或愿意使用数字货币。来源:《东盟2021金融科技: 数字化起航》调查

作为世界人口大国之一,印尼未来将成为加密货币发展的中坚力量:据印尼贸易部9的数据,印尼的加密货币投资者多于传统股票投资者。前身为bitcoin.co.id的加密货币交易平台Indodax,据说最受散户投资者欢迎的平台10 之一。

许多印尼消费者对使用数字货币持开放态度——16%的人正使用数字货币,另有46%的人虽然目前尚未使用,但对数字货币感兴趣11。然而,数字货币普及使用的道路可能并不平坦。2021年11月,印尼伊斯兰学者理事会(Majelis Ulama Indonesia,该国最高的伊斯兰学者机构)发布了一份宗教命令,指加密货币在伊斯兰法律中是非法的。该组织随后澄清加密货币可用作投资工具,但由于其波动性,未被批准用作交易媒介。

印尼的受访者表示,如果越来越多的成熟企业接受数字货币(62%),且有力证明交易具有私有性质(62%),他们将趋向于使用加密货币和中央银行数字货币(CBDC)等数字货币12。为了消除加密货币不受监管的担忧,据报道,印尼央行一直在考虑发布自己的CBDC13。

信用卡的低普及率促进了数字借贷和先买后付(BNPL)的发展

根据2021年东南亚互联网经济报告,今年东盟消费者对BNPL的谷歌搜索兴趣增长了16倍。印尼存在大量非银行客户的消费者,且信用卡普及率较低, 因此为ShopeePayLater、GoPayLater、Kredivo和Akulaku等平台提供了一个绝佳的发展机会,这些平台皆可在销售点提供贷款。

随着电子钱包、电子商务平台和BNPL的融合,消费者逐渐舍弃了传统的银行服务。鉴于BNPL平台的相对便利性和日益广泛普及,印尼人在未来的消费中对BNPL(42%)的兴趣远远大于信用卡分期付款计划(25%)。

一些零售商针对电子产品、时尚用品等商品提供先买后付服务。你用过或打算用哪种付款方式?

| 印尼 | 东盟六国 | |

| 信用卡分期付款计划 | 25% | 47% |

| BNPL方案(如Atome) | 42% | 31% |

| 我喜欢立即付款 | 44% | 35% |

表3:与东盟六国的平均数字相比,印尼人对BNPL计划更感兴趣,前者则更倾向于信用卡分期付款计划。来源:《东盟2021金融科技: 数字化起航》调查

印尼人最愿意尝试BNPL计划的原因在于注册促销和促销推荐(51%),比信用卡更有竞争力的利率(51%),以及因自身没有信用卡(28%)14。面向消费者的BNPL服务更承诺提供极具竞争力的零利率贷款——申请人只需提供一张自拍,即可在一小时内获得批准。

在印尼人购买保险时,人际接触是无可替代的考虑因素

印尼的小额保险正在蓬勃发展15。除了小额信贷人寿保险,小额保险还包括人身意外保险、人寿保险、家庭火灾保险、业务中断保险等四个基本领域。保险公司可通过数字工具和平台接触到更多的消费者,或提供更好的服务。然而,要为印尼庞大的人口提供全面的保障仍需时日——69%的受访者16表示,自己从未在网上购买过保险。

最近对健康和幸福的关注激发了人们对在线人寿和健康保险的兴趣,如这张摄于雅加达骑自行车的人的照片所示。照片:Gema Saputera/Unsplash

最近对健康和幸福的关注激发了人们对在线人寿和健康保险的兴趣,如这张摄于雅加达骑自行车的人的照片所示。照片:Gema Saputera/Unsplash

保险产品不像其他消费服务那样直接或简单,其优势也不是那么明显。因此,人际接触在这个市场中仍然至关重要的因素。在那些以前从未在网上购买过保险的人中,70%的人更愿意与保险专业人士交谈,以做出明智的选择;31%的受访者还对自己必须自行处理索赔而感到不安17。

尽管消费者对网上购买保险有顾虑,但随着旅游业的复苏,消费者在网上进行更多大额购买,以及在疫情期间,保险与重要性相关的教育变得更广泛,该行业的增长不断加快。 电子商务平台, 如Tokopedia和Shopee,已经开始提供小额保险,作为结算过程中的附加服务,只需支付象征性的费用(在大多数情况下低于50,000印尼盾,或低于3.50美元)。在我们的调查中,近一半印尼人(45%)曾为网购购买过包裹快递保险,这一比例远高于该地区的平均水平(23%)18。

数字银行需要提供有趣的体验和具有竞争力的促销活动

在过去两年中,现有的市场参与者和新加入市场的在数月内相继推出他们的数字银行:例如大华银行(UOB)的TMRW、、Bank Jago和Neo Bank。这是一个令人兴奋的领域,只有7%的受访者表示自己对数字银行账户不感兴趣,而超过半数(58%)的受访者对此感兴趣,35%的受访者则选择观望19。超过半数(54%)的消费者表示,极具吸引力的全新体验、有竞争力的价格和促销活动是赢得消费者的关键20。

大华银行的TMRW为零售消费者提供超个性化的数字银行体验。照片:大华银行

大华银行的TMRW为零售消费者提供超个性化的数字银行体验。照片:大华银行

印尼人好奇且乐于尝试新事物;提升客户粘性最直接的途径就是通过提升客户体验来创造价值。对于东盟地区的大多数金融科技公司来说,印尼将成为最振奋人心和值得关注的市场。

如需了解更多关于印尼和东盟富活力的金融科技产业的洞察,请查看我们最新发布的报告《东盟2021金融科技: 数字化起航》。

您也可以阅读我们之前的报告《东盟2020金融科技:重整旗鼓》和《东盟2019金融科技:从启动到扩大》,更进一步了解关于金融科技的最新情况。

1由谷歌、淡马锡和贝恩公司发布的2021年东南亚互联网经济报告

2 我们跟据于2021年8月25日至9月7日期间进行的电子问卷调查探索受访者的数字金融行为, 共3086名受访者(印尼(519)、马来西亚(513)、菲律宾(512)、新加坡(508)、泰国(515)和越南(519))参加。

3《东盟2021金融科技: 数字化起航》调查问题A3:你最常使用的电子钱包(如有)是什么?对象:所有受访者

4 问题A1_2:关于你的购物习惯,以下哪一种是你最常用的支付方式?对象:所有受访者

5问题A2:影响你使用数字支付方式的因素有哪些?对象:所有受访者

6据加查马达大学经济与商业学院2021年10月14日的新闻报道,千禧一代是资本市场零售投资者增长的主要因素

7据《雅加达邮报》2021年12月24日的报道,2021年印尼证券投资者增长率创五年新高

8据DealStreetAsia 2021年10月的文章,印尼的新手投资者因频繁的IPO撤销而受挫

9 据雅加达邮报2021年8月6日的报道,印尼目前的加密货币投资者人数已超过股票投资者

10 据《路透社》2021年5月11日的报道,印尼考虑对加密货币交易进行征税

11问题A7_1:全球越来越多的商家开始接受数字货币[如加密货币和央行发行的数字货币]作为支付方式。如果可以选择,你会使用数字货币吗?对象:所有受访者

12问题A7_3:为什么要使用数字货币?对象:那些会使用数字货币的人

13据《彭博社》2021年11月30日的文章,印尼银行考虑使用数字货币来“对抗”加密货币

14问题B7:你已使用或将使用BNPL服务的原因是什么?对象:已使用或打算使用后付费方式的人

15KPMG,第27页,2016年4月,印尼保险业——充满活力的市场中的机遇

16问题C1:你以前在网上买过保险吗?对象:所有受访者

17问题C3:阻止你在网上购买保险的原因有哪些?对象:以前未在网上购买过保险的人

18问题C5:你曾购买或有意购买以下哪些保险产品?对象:所有受访者

19问题E2:随着全亚洲纯数字银行的增加,你会考虑开设数字银行账户吗?对象:所有受访者

20问题E3A:哪些因素促使你在他们那里开设银行账户?对象:那些考虑使用数字银行的人