Ini merupakan artikel pertama dari enam seri yang membahas tentang temuan terkait riset FinTech in ASEAN 2021, mengenai adopsi keuangan digital oleh konsumen di Indonesia.

Unduh FinTech in ASEAN 2021

Poin utama

- Berdasarkan jumlah pengguna, ekosistem FinTech Indonesia merupakan yang terbesar di kawasan ASEAN.

- Satu dari tiga orang Indonesia menggunakan e-wallet sebagai mode pembayaran utama. Hal ini merupakan proporsi tertinggi di ASEAN.

- E-wallet banyak digemari karena kepraktisannya. Meski demikian, belum ada pemenang absolut yang berhasil mendobrak ekosistem e-wallet di Indonesia.

- Penetrasi kredit yang rendah membuka peluang untuk melanjutkan pertumbuhan beli sekarang, bayar nanti atau buy now, pay later (BNPL).

- Peningkatan pesat dari investor pemula di Indonesia memerlukan perhatian khusus dari regulator.

Berdasarkan laporan e-Conomy SEA 20211, hampir tiga perempat dari 21 juta konsumen digital baru Indonesia sejak pandemi bermula berasal dari wilayah non-metropolitan. Konsumen ini adalah bagian dari pasar yang kian berkembang dan menjadi fokus FinTech, startup dan perusahaan yang telah menetapkan tujuan jangka panjang di negara ini.

Pertumbuhan layanan keuangan digital pertama seperti asuransi mikro, beli sekarang, bayar nanti (BNPL), dan investasi online didorong oleh kemitraan strategis antara startup, bank, dan raksasa e-commerce yang kian berkembang. Di tahun 2021, e-commerce tetap menjadi pendorong pertumbuhan utama ekonomi internet nasional. Menurut laporan yang sama, delapan dari 10 pengguna internet Indonesia setidaknya pernah melakukan satu pembelian secara online.

Dalam laporan UOB FinTech in ASEAN 2021 , yang merupakan hasil kerja sama dengan PwC Singapore dan Singapore FinTech Association, kami mengkaji dampak 'gelombang digital' pada FinTech, investor dan konsumen FinTech di negara-negara ASEAN-6 — Indonesia, Malaysia, Filipina, Singapura, Thailand dan Vietnam. Hasil survei konsumen2 kami menunjukkan gambaran yang jelas tentang masa depan FinTech Indonesia yang cerah.

Pembayaran digital didorong kuat oleh faktor kepraktisan

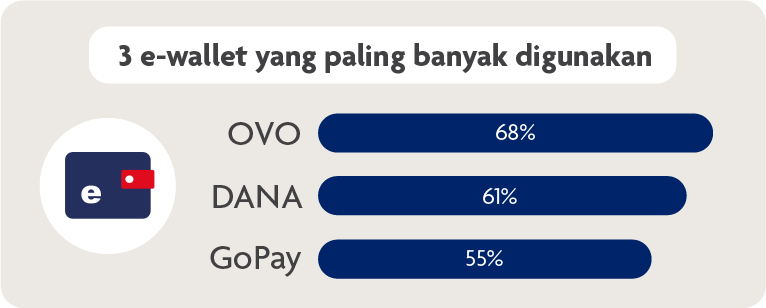

Gambar 1: Tiga e-wallet yang paling banyak digunakan di Indonesia bersaing dengan sangat ketat, dan masih belum ada pemenang absolut3. Sumber: Riset FinTech in ASEAN 2021

OVO, DANA dan GoPay menguasai pasar di Indonesia, di mana pembayaran non-tunai digital menjadi standar untuk memfasilitasi peningkatan aktivitas dalam layanan digital seperti e-commerce, ride-hailing, dan pengiriman makanan. OVO, yang secara gabungan dimiliki oleh konglomerat Lippo Group dan Grab, adalah alternatif raksasa layanan transportasi online untuk GrabPay di Indonesia. OVO dan GoPay digunakan untuk memudahkan transaksi di aplikasi ride-hailing dan pengiriman makanan masing-masing. dan dengan bermitra dengan pedagang offline. Kedua aplikasi tersebut terintegrasi dengan Tokopedia, salah satu platform e-commerce terbesar di Indonesia.

DANA, di sisi lain, cukup lambat masuk ke dalam bidang ini. Didirikan pada Desember 2018, e-wallet tersebut secara mayoritas dimiliki oleh raksasa media lokal EMTEK dan sering digunakan untuk memfasilitasi pembayaran tagihan online untuk kebutuhan seperti listrik dan data seluler.

Ketika ditanya mengenai metode pembayaran yang paling sering digunakan, 33 persen responden Indonesia memilih e-wallet4, menjadikannya opsi terpopuler kedua setelah uang tunai. Akan tetapi, tidak seperti negara ASEAN-6 lainnya, Indonesia tidak memiliki e-wallet favorit. Penduduk Indonesia menggunakan beberapa e-wallet untuk bertransaksi, dan persaingan untuk mendominasi bergantung pada sektor e-commerce, yang mencatat pertumbuhan 52 persen tahun-ke-tahun, menurut laporan e-Conomy SEA 2021.

Manakah dari metode pembayaran berikut yang paling sering Anda gunakan?

| Metode pembayaran | Indonesia | ASEAN-6 |

| Tunai | 46% | 38% |

| Kartu debit/kredit | 7% | 20% |

| E-wallet | 33% | 20% |

| Aplikasi mobile banking | 7% | 12% |

| Platform pembayaran e-commerce | 7% | 6% |

Tabel 1: Metode pembayaran yang paling sering digunakan oleh responden di Indonesia vs. ASEAN-6. Sumber: Riset FinTech in ASEAN 2021

Aplikasi berikut disukai karena faktor kepraktisan (82 persen), dapat menerima hadiah/poin loyalitas (50 persen), dan kemungkinan untuk potongan harga (47 persen)5. Sebagian besar dompet digital berbasis QR juga telah terintegrasi dengan PeduliLindungi, basis data pelacakan kontak COVID-19 nasional Indonesia, sehingga dapat digunakan untuk pemeriksaan masuk di seluruh lokasi publik.

Pelajari datanya | Preferensi pembayaran konsumen ASEAN

Investor ritel baru memerlukan dukungan yang tepat

Sama seperti melonjaknya popularitas TikTok, kopi dalgona, dan ide-ide mempercantik rumah dengan harga terjangkau, yang berhasil memikat konsumen Indonesia selama pandemi, demikian pula investasi ritel. Selama masa Pemberlakuan Pembatasan Kegiatan Masyarakat (PPKM), banyak pekerja dewasa, terutama kaum milenial, yang memanfaatkan kesempatan untuk belajar investasi dari rumah6. Jumlah investor ritel di Indonesia tumbuh 90 persen antara Desember 2020 dan Desember 20217.

Pandemi memberi kesempatan pada banyak orang untuk mengeksplorasi kegemaran dan hobi baru, termasuk saham. Foto: Afif Kusuma/Unsplash

Pandemi memberi kesempatan pada banyak orang untuk mengeksplorasi kegemaran dan hobi baru, termasuk saham. Foto: Afif Kusuma/Unsplash

Investor ritel Indonesia, yang telah melakukan investasi melalui platform trading digital dan manajemen kekayaan, umumnya melakukannya melalui platform broker online tradisional, platform trading online, bursa mata uang kripto dan robo-advisor non-bank (lihat Tabel 2). Responden survei di Indonesia juga cenderung menggunakan robo-advisor non-bank daripada yang didukung oleh bank; hal ini bisa disebabkan oleh masih belum banyaknya bank yang menawarkan fungsi robo-advisory terintegrasi di dalam aplikasi perbankan mereka.

Apa Anda pernah berinvestasi menggunakan platform trading digital dan manajement kekayaan (wealth management)? Jika ya, platform mana yang telah Anda gunakan?

| Jenis platform investasi digital | Indonesia | ASEAN-6 |

| Platform broker online tradisional | 25% | 31% |

| Platform trading online | 24% | 22% |

| Bursa mata uang kripto | 23% | 27% |

| Robo-advisor yang didukung oleh bank | 8% | 14% |

| Robo-advisor non-bank (Bibit, Bareksa, dll) | 24% | 16% |

| Platform tabungan mikro sekaligus investasi | 9% | 13% |

| Tidak berinvestasi | 45% | 41% |

Tabel 2: Platform investasi digital yang digunakan oleh responden di Indonesia vs. ASEAN-6. Sumber: Riset FinTech in ASEAN 2021

Literasi keuangan yang rendah berujung pada skenario yang tidak menguntungkan seperti IPO Bukalapak pada bulan Agustus lalu — ketika saham perusahaan tersebut jatuh di bawah harga awal 850 rupiah, investor pemula membombardir halaman App Store dan Play Store Bukalapak dengan memberikan ulasan 1 bintang8 untuk melampiaskan kekecewaan mereka. Regulator keuangan seperti OJK, platform investasi, dan influencer keuangan perlu memusatkan upaya untuk mengedukasi investor baru tentang berbagai risiko yang terkait dengan investasi online dan membangun lebih banyak sumber informasi ke dalam layanan mereka.

Pelajari datanya | Bagaimana konsumen ASEAN berinvestasi

Kripto yang semakin populer

Gambar 2: Lebih dari separuh responden Indonesia menggunakan atau bersedia menggunakan mata uang digital. Sumber: Riset FinTech in ASEAN 2021

Sebagai salah satu negara dengan populasi terbesar di dunia, Indonesia dapat menjadi kekuatan kripto di masa depan: lebih banyak orang Indonesia berinvestasi dalam mata uang kripto daripada saham tradisional, menurut Kementerian Perdagangan Indonesia9. Platform perdagangan mata uang kripto Indodax, sebelumnya bitcoin.co.id, dikatakan sebagai salah satu platform paling populer10 untuk investor ritel.

Banyak konsumen di Indonesia yang terbuka untuk menggunakan mata uang digital—16 persen sudah melakukannya, dan 46 persen lainnya tertarik11 tetapi tidak menggunakan mata uang digital pada saat survei UOB dilaksanakan. Namun, jalan menuju adopsi yang lebih luas mungkin tidak akan sepenuhnya mulus. Pada bulan November 2021, Majelis Ulama Indonesia merilis fatwa yang mengklaim bahwa mata uang kripto adalah ilegal menurut hukum Islam. Grup tersebut kemudian mengklarifikasi bahwa mata uang kripto dapat ditolerir sebagai instrumen investasi, tetapi tidak dapat disetujui sebagai alat tukar karena sifatnya yang volatil.

Responden survei menyatakan bahwa mereka akan tertarik untuk menggunakan mata uang digital seperti mata uang kripto dan mata uang digital dari bank sentral (CBDC) jika mereka melihat perkembangan atas diterimanya mata uang tersebut oleh perusahaan mapan (62 persen) dan memiliki bukti atas terjaganya privasi transaksi (62 persen)12. Untuk menjawab kekhawatiran atas belum adanya regulasi terkait mata uang kripto, Bank Indonesia dilaporkan telah mempertimbangkan untuk merilis mata uang digitalnya sendiri13.

Penetrasi kartu kredit yang rendah membuka jalan bagi pinjaman digital dan BNPL

Minat konsumen untuk mencaritahu tentang BNPL di Google tumbuh 16 kali lipat di ASEAN tahun ini, menurut laporan e-Conomy SEA 2021. Tingginya jumlah konsumen yang tidak memiliki rekening bank dan penetrasi kartu kredit yang rendah di Indonesia memberikan peluang yang besar untuk platform seperti ShopeePayLater, GoPayLater, Kredivo dan Akulaku, yang semuanya menawarkan pinjaman di saat melakukan penjualan.

Konvergensi e-wallet, e-commerce dan BNPL telah memungkinkan konsumen untuk tidak hanya mengandalkan ekosistem perbankan tradisional. Kemudahan dan peningkatan ketersediaan platform BNPL membuat konsumen Indonesia jauh lebih tertarik menggunakan BNPL (42 persen) untuk pembelian di masa mendatang daripada menggunakan cicilan kartu kredit (25 persen).

Sejumlah pelaku usaha ritel menawarkan opsi paket bayar nanti untuk pembelian (elektronik, barang fashion, dll). Mana metode bayar nanti yang pernah Anda gunakan atau ingin gunakan?

| Metode bayar nanti | Indonesia | ASEAN-6 |

| Paket cicilan kartu kredit | 25% | 47% |

| Skema beli sekarang, bayar nanti (misalnya Atome) | 42% | 31% |

| Saya lebih suka membayar di muka | 44% | 35% |

Tabel 3: Masyarakat Indonesia lebih tertarik dengan skema BNPL dibandingkan dengan rata-rata ASEAN-6, yang masih lebih tertarik dengan cicilan kartu kredit. Sumber: Riset FinTech in ASEAN 2021

Dorongan utama konsumen Indonesia untuk mencoba skema BNPL adalah karena adanya promosi saat registrasi dan promosi referal (51 persen), suku bunga yang kompetitif dibandingkan dengan kartu kredit (51 persen), dan karena tidak memiliki kartu kredit (28 persen)14. BNPL tidak hanya menjanjikan pinjaman dengan bunga nol persen, namun juga menyediakan proses aplikasi dengan selfie hingga persetujuan dalam waktu kurang dari satu jam.

Peran manusia adalah hal yang tak tergantikan bagi masyarakat Indonesia saat membuat keputusan asuransi

Asuransi mikro sedang berkembang di Indonesia15. Selain asuransi jiwa kredit mikro, asuransi mikro telah tersedia di empat bidang dasar ini: asuransi kecelakaan diri, asuransi jiwa berjangka, asuransi kebakaran rumah, dan asuransi gangguan usaha. Melalui alat dan platform digital, perusahaan asuransi dapat menjangkau lebih banyak konsumen atau melayani konsumen dengan lebih baik. Akan tetapi, masih dibutuhkan waktu yang cukup lama untuk menyediakan layanan yang komprehensif bagi populasi Indonesia yang besar—69 persen responden16 menyatakan bahwa mereka belum pernah membeli asuransi secara online sebelumnya.

Sorotan terbaru mengenai kesehatan dan kesejahteraan telah mendorong minat pada kehidupan online dan asuransi kesehatan, seperti yang terlihat pada foto pesepeda di Jakarta ini. Foto: Gema Saputera/Unsplash

Sorotan terbaru mengenai kesehatan dan kesejahteraan telah mendorong minat pada kehidupan online dan asuransi kesehatan, seperti yang terlihat pada foto pesepeda di Jakarta ini. Foto: Gema Saputera/Unsplash

Produk asuransi mungkin tidak semudah atau sesederhana layanan konsumen lainnya, dan keunggulannya tidak serta merta dapat terlihat jelas. Oleh karena itu, peran manusia tetap sangat relevan di pasar ini. Dari mereka yang belum pernah membeli asuransi secara online sebelumnya, 70 persen lebih suka berbicara dengan profesional asuransi agar dapat membuat pilihan yang tepat; 31 persen responden juga khawatir tentang kemungkinan mereka harus melakukan pemrosesan klaim secara mandiri17.

Meskipun perlahan, pertumbuhan di sektor ini akan meningkat seiring pulihnya industri perjalanan dan wisata, konsumen melakukan pembelian tiket dalam volume besar secara online dan edukasi tentang pentingnya asuransi menjadi lebih banyak tersedia di masa pandemi. Platform e-commerce seperti Tokopedia dan Shopee sudah mulai menawarkan asuransi mikro sebagai tambahan selama proses pembayaran dengan biaya nominal tertentu (dalam kebanyakan kasus, kurang dari Rp. 50.000, atau di bawah US$3,50). Dalam penelitian kami, hampir satu dari dua orang Indonesia (45 persen) pernah membeli asuransi pengiriman paket untuk pembelian belanja online mereka sebelumnya, jauh lebih tinggi daripada rata-rata regional (23 persen)18.

Bank digital perlu menawarkan pengalaman yang menarik dan promosi yang kompetitif

Dalam dua tahun terakhir, pemain lama dan pendatang baru di perbankan digital diluncurkan dalam beberapa bulan dari satu sama lain: TMRW oleh UOB, Bank Jago dan Bank Neo, adalah beberapa di antaranya. Ini adalah bidang yang menarik, dan hanya tujuh persen responden mengatakan mereka tidak akan tertarik dengan rekening bank digital. Lebih dari setengah responden tertarik (58 persen), dan 35 persen memilih menunggu sambil mengobservasi19. Lebih dari separuh konsumen (54 persen) menyatakan bahwa pengalaman baru yang menarik serta harga dan promosi yang kompetitif adalah kunci untuk memenangkan konsumen20.

TMRW by UOB menawarkan pengalaman perbankan digital yang sangat personal bagi konsumen ritel. Foto: UOB

TMRW by UOB menawarkan pengalaman perbankan digital yang sangat personal bagi konsumen ritel. Foto: UOB

Orang Indonesia memiliki rasa ingin tahu dan keterbukaan untuk mencoba hal baru; mengasah pengalaman pelanggan untuk menciptakan nilai tambah adalah cara paling cepat untuk meningkatkan loyalitas pelanggan. Bagi sebagian besar FinTech di kawasan ASEAN, Indonesia akan menjadi pasar yang paling menarik dan berharga untuk diamati.

Untuk wawasan lebih lanjut tentang industri FinTech Indonesia dan ASEAN yang dinamis, silakan unduh FinTech in ASEAN 2021: Digital takes flight.

1Laporan e-Conomy SEA 2021 oleh Google, Temasek dan Bain & Company

2Survei elektronik dilakukan pada 25 Agustus hingga 7 September 2021 dengan total 3.086 responden di seluruh Indonesia (519), Malaysia (513), Filipina (512), Singapura (508), Thailand (515), dan Vietnam (519) untuk mencari tahu lebih banyak tentang perilaku keuangan digital mereka.

3Riset FinTech in ASEAN 2021 pertanyaan A3: Manakah e-wallet yang paling sering Anda gunakan, jika ada? Dasar: Total responden

4Pertanyaan A1_2: Terkait dengan kebiasaan belanja Anda, manakah di antara berbagai metode pembayaran berikut yang paling sering Anda gunakan? Dasar: Total responden

5Pertanyaan A2: Apa faktor yang memengaruhi pilihan Anda untuk membayar melalui metode pembayaran digital? Dasar: Total responden

6Millennial generation, the main factor increasing retail investors in the capital market, Berita Fakultas Ekonomik dan Bisnis Universitas Gadjah Mada, 14 Oktober 2021

7Indonesian portfolio investors grow at five-year high in 2021, artikel The Jakarta Post, 24 Desember 2021

8Novice investors in Indonesia get burned by frequent IPO reversals, artikel DealStreetAsia, Oktober 2021

9Indonesia now has more crypto investors than stock market investors, artikel The Jakarta Post, 6 Agustus 2021

10Indonesia considers plan to tax trade in cryptocurrencies, artikel Reuters, 11 Mei 2021

11Pertanyaan A7_1: Semakin banyak merchant di seluruh dunia mulai menerima mata uang digital [misalnya mata uang kripto dan mata uang digital yang diterbitkan bank sentral] sebagai mode pembayaran. Jika Anda diberi pilihan, apakah Anda akan menggunakan mata uang digital? Dasar: Total responden

12Pertanyaan A7_3: Mengapa Anda ingin menggunakan mata uang digital? Dasar: Mereka yang ingin menggunakan mata uang digital

13Bank Indonesia Mulls Digital Currency as a Way to ‘Fight’ Crypto, artikel Bloomberg, 30 November 2021

14Pertanyaan B7: Apa saja alasan mengapa Anda telah memilih atau akan memilih menggunakan skema BNPL? Dasar: Mereka yang telah menggunakan atau berniat menggunakan metode bayar nanti

15Insurance in Indonesia - Opportunities in a dynamic market, Halaman 27, KPMG, April 2016

16Pertanyaan C1: Pernahkah Anda membeli asuransi secara online sebelumnya? Dasar: Total responden

17Pertanyaan C3: Apa alasan yang membuat Anda tidak membeli asuransi secara online? Dasar: Mereka yang belum pernah membeli asuransi secara online sebelumnya

18Pertanyaan C5: Manakah di antara berbagai produk asuransi berikut yang pernah Anda beli atau tertarik untuk membelinya? Dasar: Total responden

19Pertanyaan E2: Dengan meningkatnya bank khusus digital di seluruh Asia, apakah Anda akan mempertimbangkan melakukan kegiatan perbankan dengan bank digital? Dasar: Total responden

20Pertanyaan E3A: Apa faktor yang membuat Anda ingin melakukan pembukaan rekening di suatu bank khusus digital? Dasar: Mereka yang mempertimbangkan perbankan dengan bank digital