บทความชิ้นนี้เป็นเรื่องที่ 5 ในชุดบทความ 6 ตอนที่จะพูดถึงผลสำรวจที่น่าสนใจจากรายงาน FinTech in ASEAN 2021 โดยตอนนี้จะพูดถึงการใช้เงินดิจิทัลของผู้บริโภคในประเทศไทย

ดาวน์โหลดรายงาน FinTech in ASEAN 2021

ประเด็นสำคัญ

- ประเทศไทยเป็นผู้นำอาเซียนในด้านการตระหนักรู้ถึงสินทรัพย์การลงทุนที่มุ่งเน้นความยั่งยืน

- ผู้บริโภคชาวไทยมีแนวโน้มที่จะใช้ e-Wallet เป็นประจำน้อยที่สุดในอาเซียน อย่างไรก็ตาม การใช้งานแอปธนาคารบนมือถือหรือ Mobile Banking เพื่อชำระเงินนั้น กลับสูงที่สุดในภูมิภาค

- คนไทยประมาณ 1 ใน 5 (หรือร้อยละ 21) ใช้สกุลเงินดิจิทัลอย่างต่อเนื่อง ซึ่งเป็นเปอร์เซ็นต์สูงที่สุดในกลุ่มประเทศอาเซียน

- สำหรับผู้บริโภคชาวไทยแล้ว ความสะดวกในการเข้าถึงบริการแบบเพียร์ทูเพียร์ (P2P) และอัตราดอกเบี้ยสำหรับการ "ซื้อตอนนี้ จ่ายทีหลัง" (BNPL) ที่ต่ำลง ได้ทำให้มีการใช้บริการสินเชื่อทางเลือกมากยิ่งขึ้น

การระบาดของโควิดนั้นได้ผลักดันให้บริษัทฟินเทค FinTech และเศรษฐกิจอินเทอร์เน็ตโดยรวมของไทยก้าวไปข้างหน้า ตามรายงานของ e-Conomy SEA 2021 ที่ศึกษาการบริโภคผ่านช่องทางดิจิทัลในเอเชียตะวันออกเฉียงใต้ พบว่าผู้ใช้อินเทอร์เน็ตจำนวน 9 ใน 10 รายในไทยได้ซื้อสินค้าออนไลน์อย่างน้อย 1 ครั้ง ทำให้ไทยเป็นประเทศที่มีผู้บริโภคดิจิทัลสูงเป็นอันดับ 2 ในภูมิภาค

การบริโภคผ่านช่องทางดิจิทัลนี้ครอบคลุมภาคส่วนหลักๆ ตั้งแต่อีคอมเมิร์ซและสื่อออนไลน์ ไปจนถึงบริการทางการเงินและการจัดส่งอาหาร ยอดขายสินค้ารวมของไทย (GMV)หมายถึง ยอดขายรวมที่ทำผ่านตลาดในไทยในปี 2564 มีมูลค่าสูงถึงประมาณ 21,000 ล้านดอลลาร์สหรัฐ โดยร้อยละ 68 นั้นมาจากการเติบโตในอีคอมเมิร์ซนับจากปี 2563

การเติบโตที่เพิ่มขึ้นอย่างรวดเร็วท่ามกลางการระบาดใหญ่นี้จะกลายเป็นเทรนด์ในระยะยาว เนื่องจากผู้บริโภคยอมรับและมีความคุ้นเคยกับช่องทางดิจิทัล ซึ่งกระตุ้นให้เกิดการเติบโตของบริการทางการเงินดิจิทัล รายงานเดียวกันนี้คาดการณ์ด้วยว่า เศรษฐกิจอินเทอร์เน็ตของไทยจะมีมูลค่าสูงถึง 56,000 ล้านดอลลาร์สหรัฐในปี 2568 โดยเติบโตจาก 30,000 ล้านดอลลาร์ในปี 2564

ในรายงาน FinTech in ASEAN 2021 ที่จัดทำโดย UOB ด้วยความร่วมมือกับ PwC Singapore และสมาคม FinTech ของสิงคโปร์ เราได้ทำการศึกษาทัศนคติต่อบริการทางการเงินดิจิทัลที่เปลี่ยนไปใน 6 ประเทศในอาเซียน ซึ่งได้แก่ อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ ไทย และเวียดนาม

ต่อไปนี้เป็นสิ่งสำคัญที่เราได้เรียนรู้จากประเทศไทย1 ควบคู่ไปกับการพัฒนาระบบนิเวศ FinTech ของไทย

นักลงทุนรายย่อยของไทยกำลังต้องการอย่างยิ่งที่จะลงทุนในธุรกิจที่เป็นมิตรต่อสิ่งแวดล้อม

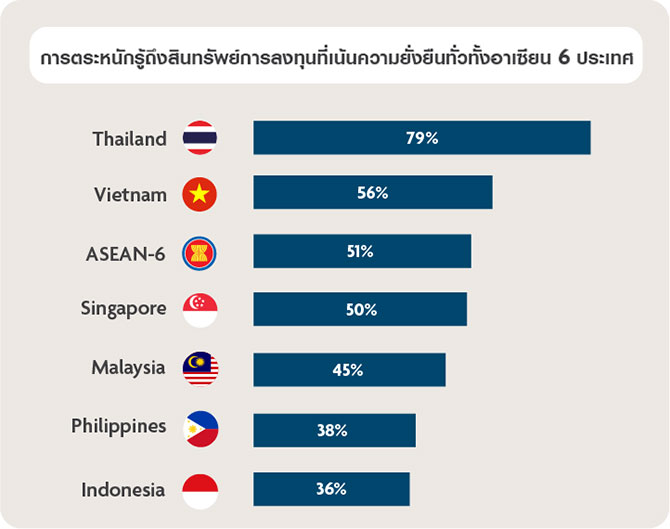

รายงานพบว่า ประเทศไทยอยู่ในอันดับต้นๆ ของรายชื่อประเทศในอาเซียนที่มีการตระหนักรู้เกี่ยวกับทรัพย์สินที่มุ่งเน้นความยั่งยืนสูงสุด โดยร้อยละ 79 ของผู้ตอบแบบสอบถามในประเทศไทยกล่าวว่าตนทราบดี โดยค่าเฉลี่ยจากผู้ตอบแบบสอบถามในกลุ่มอาเซียน 6 ประเทศนั้นอยู่ที่ร้อยละ 51 เท่านั้น2

ภาพที่ 1: การตระหนักรู้ถึงผลิตภัณฑ์ที่เกี่ยวข้องกับการลงทุนที่เป็นมิตรต่อสิ่งแวดล้อมในไทยเมื่อเทียบกับประเทศอื่นๆ ในอาเซียน ที่มา: รายงาน FinTech in ASEAN 2021

ภาพที่ 1: การตระหนักรู้ถึงผลิตภัณฑ์ที่เกี่ยวข้องกับการลงทุนที่เป็นมิตรต่อสิ่งแวดล้อมในไทยเมื่อเทียบกับประเทศอื่นๆ ในอาเซียน ที่มา: รายงาน FinTech in ASEAN 2021

ความยั่งยืนกำลังได้รับความนิยมเนื่องจากผู้คนจำนวนมากขึ้นตอบรับวิถีชีวิตที่เป็นมิตรกับสิ่งแวดล้อม ผลการศึกษาในปี 2564 โดย Blackbox พบว่า คนไทยจำนวน 4 ใน 5 คนจะใช้แบรนด์ที่ยั่งยืน นอกจากนี้ PwC Thailand ยังพบด้วยว่า ผู้บริโภคชาวไทยมีความใส่ใจสิ่งแวดล้อมมากขึ้นในช่วงการระบาดใหญ่ของ โควิด-19 โดยนักลงทุนชาวไทยและผู้จัดการกองทุนต่างกระตือรือร้นลงทุนในสินทรัพย์ที่รวมประเด็นด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) เข้าไปในโมเดลธุรกิจของตนด้วย ร้อยละ 57 ของผู้ตอบแบบสอบถามที่ทราบถึงผลิตภัณฑ์การลงทุนที่เป็นมิตรต่อสิ่งแวดล้อม ได้ซื้อผลิตภัณฑ์เหล่านี้แล้ว3

ผู้คนในประเทศไทยมุ่งมั่นและตระหนักถึงความสำคัญของแนวทางปฏิบัติที่เชื่อมโยงกับความยั่งยืนและการลงทุนที่เป็นมิตรต่อสิ่งแวดล้อม รูปถ่าย: Noah Buscher/Unsplash

ผู้คนในประเทศไทยมุ่งมั่นและตระหนักถึงความสำคัญของแนวทางปฏิบัติที่เชื่อมโยงกับความยั่งยืนและการลงทุนที่เป็นมิตรต่อสิ่งแวดล้อม รูปถ่าย: Noah Buscher/Unsplash

นอกจากนี้ นักลงทุนสถาบันยังได้เพิ่มโอกาสการลงทุนที่เป็นมิตรต่อสิ่งแวดล้อมอีกด้วย ตั้งแต่ปี 2562 มูลค่าทรัพย์สินของกองทุนรวม Thai ESG มีการเติบโตขึ้นถึง 4 เท่า เป็นมูลค่ามากกว่า 1 พันล้านดอลลาร์สหรัฐ สำหรับนักลงทุนรายย่อยของไทย ความสนใจในผลิตภัณฑ์ที่เกี่ยวข้องกับความยั่งยืนนั้น สัมพันธ์กับความคาดหมายที่จะได้ผลตอบแทนที่ดี โดยมีผู้ตอบถึงร้อยละ 55 ที่อ้างถึงสิ่งนี้ และเราพบว่าข้อมูลนี้สอดคล้องกับสิ่งที่ค้นพบจากส่วนที่เหลือของภูมิภาคด้วย4.

แอปธนาคารบนมือถือเป็นผู้นำด้านการชำระเงินผ่านระบบดิจิทัลในประเทศไทย

บริการชำระเงินผ่านช่องทางดิจิทัลเป็นที่ต้องการใช้งานเพิ่มขึ้นอันเนื่องมาจากข้อจำกัดจากการแพร่ระบาดของโรคโควิด ในปี 2564 พร้อมเพย์ (PromptPay) ซึ่งเป็นบริการชำระเงินระบบดิจิทัลระดับประเทศของไทย มีธุรกรรมเฉลี่ย28 ล้านครั้งต่อวัน จำนวนการทำธุรกรรมเติบโตขึ้นจากระดับก่อนเกิดโควิดในปี 2562 ถึง 4 เท่า นั่นแสดงให้เห็นถึงสัญญาณตอบรับที่ดีของการใช้บริการชำระเงินระบบดิจิทัลในไทย

จากการสำรวจของเรา เราพบว่าความสะดวกผลักดันให้เกิดการจ่ายเงินผ่านช่องทางดิจิทัล (ร้อยละ 82) ตามด้วยโอกาสในการได้รับรางวัลหรือคะแนนสะสม (ร้อยละ 44 )5.

ความสะดวกของการชำระเงินผ่านช่องทางดิจิทัลทำให้เป็นวิธีการชำระเงินที่น่าสนใจสำหรับบางคน รูปถ่าย: Clay Banks / Unsplash

ความสะดวกของการชำระเงินผ่านช่องทางดิจิทัลทำให้เป็นวิธีการชำระเงินที่น่าสนใจสำหรับบางคน รูปถ่าย: Clay Banks / Unsplash

แอปธนาคารบนมือถือ (โมบายแบงกิ้ง) มีบทบาทสำคัญในการนำการชำระเงินดิจิทัลมาใช้ในประเทศไทย การสำรวจของเราพบว่า ขณะที่เงินสดยังคงเป็นวิธีการชำระเงินที่ใช้กันมากที่สุดในไทย แอปธนาคารบนมือถือติดอันดับวิธีชำระเงินแบบไม่ใช่เงินสดที่ใช้ใน 3 เดือนที่ผ่านมาที่ร้อยละ 70 ซึ่งสูงกว่าค่าเฉลี่ยของอาเซียนอย่างมากที่ร้อยละ 526

เมื่อนึกถึงพฤติกรรมการซื้อ คุณใช้วิธีการชำระเงินใดต่อไปนี้ในช่วง 3 เดือนที่ผ่านมา? (ทั้งในร้านค้าและทางออนไลน์)

| วิธีการชำระเงิน | ประเทศไทย | อาเซียน 6 ประเทศ |

| เงินสด | 86% | 85% |

| แอปธนาคารบนมือถือ | 70% | 52% |

| บัตรเดบิต/บัตรเครดิต | 43% | 56% |

| แพลตฟอร์มการชำระเงินอีคอมเมิร์ซ (เช่น ShopeePay, Q-money, Lazada wallet) |

39% | 43% |

| E-wallets | 37% | 60% |

| PayPal | 33% | 30% |

| แอปชำระเงินมือถือ (เช่น Apple Pay, Samsung Pay, Google Pay) | 30% | 24% |

ตารางที่ 1: วิธีการชำระเงินที่ใช้ใน 3 เดือนที่ผ่านมาสำหรับการชำระเงินทั้งในร้านค้าและทางออนไลน์ในไทย เปรียบเทียบกับค่าเฉลี่ยในอาเซียน ที่มา: รายงาน FinTech in ASEAN 2021

สำรวจข้อมูล | ความชอบในการชำระเงินของผู้บริโภคในอาเซียน

จากข้อมูลการใช้งานธนาคารกสิกรไทยพบว่า ผู้บริโภคชาวไทยเป็นผู้ใช้แอปธนาคารบนมือถือมากที่สุดในโลก โดยสูงถึงร้อยละ 68.1 ของผู้ใช้อินเทอร์เน็ตทั้งหมดที่ใช้แอปเหล่านี้เป็นรายเดือนในปี 2020 ผู้ใช้เหล่านี้ “ชอบที่จะไม่ใช้เงินสด หลีกเลี่ยงการออกจากบ้าน” และซื้อสินค้าออนไลน์เป็นประจำ

แอปพลิเคชันเหล่านี้ตอบสนองความต้องการของผู้บริโภคที่ใช้สมาร์ทโฟนในการลงทุน โอนเงิน และซื้อสินค้าออนไลน์โดยอัตโนมัติ การเปลี่ยนแปลงพฤติกรรมนี้มีแนวโน้มที่จะมีต่อไปในระยะยาว ในรายงาน e-Conomy SEA 2021 พบว่า ผู้บริโภคชาวไทยร้อยละ 98 ระบุว่าตั้งใจที่จะใช้บริการดิจิทัลต่อไปหลังจบการระบาดนี้ ธนาคารกลางสิงคโปร์ (Monetary Authority of Singapore: MAS) และธนาคารแห่งประเทศไทย (ธปท.) ได้เชื่อมโยง PayNow ของสิงคโปร์เข้ากับ PromptPay ของไทยในเดือนเมษายน 2021 ซึ่งบ่งชี้ว่าการรับชำระเงินดิจิทัลจะเพิ่มขึ้นอย่างต่อเนื่องในอีกไม่กี่ปีข้างหน้า

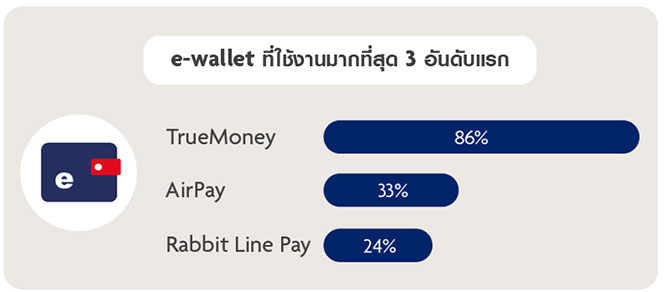

แม้ว่ากระเป๋าเงินดิจิทัลหรือ e-Wallet จะไม่อยู่ในใจผู้บริโภค แต่เมื่อได้รับแจ้ง ผู้ตอบแบบสำรวจร้อยละ 86 ระบุว่า พวกเขาใช้ TrueMoney7ซึ่งเป็น e-Wallet ที่สนับสนุนโดย Ascend Money ซึ่งเป็นยูนิคอร์นฟินเทคแห่งแรกของไทย

TrueMoney เป็น มากกว่าบริการ e-Wallet ในการนำเสนอบริการชำระเงินผ่านตัวแทน การลงทุน และบริการโอนเงินทั่วเอเชียตะวันออกเฉียงใต้ สามารถใช้ในระบบนิเวศเช่น PlayStore ของ Google และ App Store ของ Apple รวมถึงเครือข่าย Alibaba ซึ่งเพิ่มความเหนียวแน่นของเครือข่ายยิ่งขึ้น ตามรายงานของ Reuters Ant Financial ที่ถือหุ้นร้อยละ 25-30 ใน Ascend Money

ภาพที่ 2: กระเป๋าเงินดิจิทัล TrueMoney เป็นผู้ชนะในตลาด e-Wallet ที่ชัดเจนในไทย โดยนำเหนือ AirPay ถึงร้อยละ 53 ที่มา: งานวิจัย FinTech in ASEAN 2021

ภาพที่ 2: กระเป๋าเงินดิจิทัล TrueMoney เป็นผู้ชนะในตลาด e-Wallet ที่ชัดเจนในไทย โดยนำเหนือ AirPay ถึงร้อยละ 53 ที่มา: งานวิจัย FinTech in ASEAN 2021

ความชอบในการใช้ธนาคารผ่านดิจิทัลส่งผลดีต่อธนาคารดิจิทัลในอนาคต

ประเทศไทยเผยให้ผู้ประกอบการธนาคารดิจิทัลรายใหม่ใน เอเชียตะวันออกเฉียงใต้ได้เห็นถึงศักยภาพที่แข็งแกร่ง ทั้งนี้เนื่องมาจากทิศทางนโยบายและแนวทางของธนาคารแห่งประเทศไทยสำหรับธนาคารเสมือนจริงที่จะเปิดตัวภายในเดือนมิถุนายน 2565 นี้

ความคิดริเริ่มเหล่านี้เหมาะสมกับความต้องการของผู้บริโภค ดูเหมือนว่าผู้บริโภคจะสนับสนุนธนาคารดิจิทัล โดยร้อยละ 568 ของผู้ตอบแบบสอบถามกล่าวว่า พวกเขาจะพิจารณาทำธุรกรรมกับธนาคารที่ให้บริการทางดิจิทัลเท่านั้น นอกจากนี้ ประเทศไทยยังมีผู้ตอบในร้อยละสูงสุดในกลุ่มอาเซียน 6 ประเทศที่ต้องการธนาคารดิจิทัลเท่านั้น (ร้อยละ 44) เมื่อเทียบกับค่าเฉลี่ยในภูมิภาคที่ร้อยละ 359.

ธนาคารมีการให้บริการที่หลากหลาย ตั้งแต่บัญชีออมทรัพย์ไปจนถึงสินเชื่อและการลงทุน ช่องทางติดต่อกับธนาคารใดที่คุณชื่นชอบ?

| ช่องทางที่ต้องการ | ประเทศไทย | อาเซียน 6 ประเทศ |

| ดิจิทัล/ออนไลน์เท่านั้น | 44% | 35% |

| ฉันชอบมีทั้งสองตัวเลือก ทั้งทางกายภาพและดิจิทัล | 29% | 30% |

| แบบมีสาขาธนาคารและตู้เอทีเอ็ม | 19% | 28% |

| พูดคุยกับเจ้าหน้าที่ธนาคารทางโทรศัพท์/วิดีโอคอล | 8% | 7% |

ตารางที่ 2: ช่องทางการทำธุรกรรมกับธนาคารที่ต้องการสำหรับผู้ตอบในไทยเทียบกับอาเซียน 6 ประเทศ ที่มา: รายงาน FinTech in ASEAN 2021

เพื่อให้ได้รับความไว้วางใจและการสนับสนุนจากลูกค้าในที่สุด ผู้ประกอบการอาจพิจารณาเข้าถึงผู้บริโภคด้วยวิธีทางการตลาดที่มีการแข่งขันสูง เช่น เสนอราคาและโปรโมชันที่ดีกว่า ร้อยละ 54 แสดงให้เห็นว่า สิ่งจูงใจเหล่านี้เป็นกุญแจสำคัญในการโน้มน้าวให้พวกเขาใช้บริการธนาคารแบบดิจิทัล10

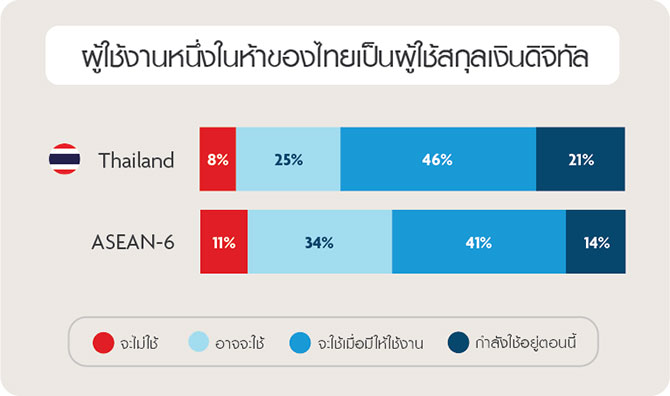

ประเทศไทยมีผู้ใช้สกุลเงินดิจิทัลที่มีการใช้งานต่อเนื่องสูงสุดในอาเซียน

จากการสำรวจของเรา ปัจจุบันผู้บริโภคชาวไทยเปิดรับสกุลเงินดิจิทัลมากที่สุดในภูมิภาค ซึ่งรวมถึงเป็นรูปแบบการชำระเงินและสกุลเงินดิจิทัลของธนาคารกลาง ในบรรดาผู้ตอบแบบสอบถาม ประเทศไทยมีผู้ใช้สกุลเงินดิจิทัลอย่างต่อเนื่องมากที่สุด (ร้อยละ 21) ซึ่งสูงกว่าค่าเฉลี่ยของอาเซียน 6 ประเทศอย่างมากที่อยู่ที่ร้อยละ 1411.

สภาพแวดล้อมของสกุลเงินดิจิทัลที่ใช้อาจอธิบายได้ถึงอัตราการยอมรับของไทยที่สูงกว่าค่าเฉลี่ย ธปท. (Bank of Thailand) ธนาคารกลางของประเทศไทยสนับสนุนสกุลเงินดิจิทัลพร้อมทั้งมีแผนทดสอบRetail Central Bank Digital Currency, Project Inthanon (ธนาคารกลางเพื่อการค้าปลีก สกุลเงินดิจิทัล โครงการอินทนนท์)ในปลายปี 2565

รูปที่ 3: เมื่อถามว่าจะใช้สกุลเงินดิจิทัลเช่น คริปโทเคอเรนซีหรือ CBDC หรือไม่ ผู้บริโภคชาวไทยส่วนใหญ่มักเปิดกว้างที่จะใช้สกุลเงินเหล่านี้ ที่มา: รายงาน FinTech in ASEAN 2021

รูปที่ 3: เมื่อถามว่าจะใช้สกุลเงินดิจิทัลเช่น คริปโทเคอเรนซีหรือ CBDC หรือไม่ ผู้บริโภคชาวไทยส่วนใหญ่มักเปิดกว้างที่จะใช้สกุลเงินเหล่านี้ ที่มา: รายงาน FinTech in ASEAN 2021

นอกเหนือจากความพยายามของธนาคารกลางแล้ว ภาคการค้าของไทยเองก็ขับเคลื่อนการพัฒนาสกุลเงินดิจิทัลด้วย Bitkub ซึ่งเป็นบริษัทแลกเปลี่ยนคริปโทเคอเรนซีของไทยครองตลาดนี้ถึงร้อยละ 95 นอกจากนี้ Bitkub ยังขายหุ้นส่วนใหญ่ (ร้อยละ 51) ให้กับธนาคารไทยพาณิชย์ (SCB) ในเดือนพฤศจิกายน 2564 ซึ่งแสดงถึงความตั้งใจของธนาคารในประเทศที่มีอายุถึง 115 ปีที่ต้องการลงทุนในสินทรัพย์ทางการเงินเกิดขึ้นใหม่อย่างเช่นคริปโทเคอเรนซี

แม้จะมีการพัฒนาเหล่านี้ ความท้าทายยังคงมีอยู่ในการเพิ่มการยอมรับสกุลเงินดิจิทัล

สกุลเงินดิจิทัลยังค่อนข้างใหม่ในตลาดโดยยังไม่มีประวัติที่พิสูจน์แล้วสำหรับผู้บริโภค โดยเกือบครึ่ง (ร้อยละ 46) ของผู้ตอบในประเทศไทยใช้ทัศนคติที่ว่า 'รอดูก่อน' สำหรับสกุลเงินดิจิทัล แม้ว่าจะมีสภาพแวดล้อมการตอบรับที่ค่อนข้างดีก็ตาม ในบรรดาผู้ที่ไม่ใช้สกุลเงินดิจิทัล ร้อยละ 42 ตั้งคำถามถึงความจำเป็นในการใช้สกุลเงินดิจิทัลเนื่องจากเงินสดมีอยู่ทั่วไป และร้อยละ 33 ยอมรับว่าขาดความไว้วางใจและความเข้าใจในวิธีการทำงานของสกุลเงินประเภทนี้12

เพราะเหตุใดคุณจึงไม่ต้องการใช้สกุลเงินดิจิทัล?

| ประเทศไทย | อาเซียน 6 ประเทศ | |

| ไม่เห็นความจำเป็น – เงินสดจะยังคงอยู่ | 42% | 33% |

| ไม่เข้าใจว่าสกุลเงินดิจิทัลทำงานอย่างไร | 33% | 43% |

| ไม่ไว้ใจสกุลเงินดิจิทัล | 33% | 48% |

| ความกังวลเกี่ยวกับความผันผวนของมูลค่าเงินดิจิทัล | 26% | 38% |

| กังวลว่าทรัพย์สินคริปโตของฉันจะถูกแฮ็ก | 21% | 33% |

| กังวลเกี่ยวกับความเป็นส่วนตัวหากฉันในการใช้ CBDC | 16% | 27% |

ตารางที่ 3: สกุลเงินดิจิทัลไม่ได้รับการพิจารณาอย่างกว้างขวางว่าเป็นสื่อกลางในการทำธุรกรรมที่จำเป็น - ไทยเทียบกับอาเซียน 6 ประเทศ ที่มา: รายงาน FinTech in ASEAN 2021

คนไทยยังคงระมัดระวังการใช้สกุลเงินดิจิทัล ความกังวลด้านความปลอดภัยและความมั่นคงได้กระตุ้นให้ ธปท. และสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (กลต.) ต้องห้ามใช้สกุลเงินดิจิทัลเพื่อชำระค่าสินค้าและบริการ ทั้งนี้เพื่อลดความเสี่ยงของการฟอกเงินและการโจรกรรมทางไซเบอร์ในตลาดการเงิน ในขณะเดียวกัน แผน ภาษีหัก ณ ที่จ่ายร้อยละ 15 ในการทำธุรกรรมคริปโทเคอเรนซีถูกยกเลิกไปเนื่องจากการผลักดันกลับจากผู้ค้าคริปโท

บริการ BNPL ถูกบดบังด้วยบัตรเครดิต

แม้ว่าบริการ BNPL จะได้รับความนิยมเพิ่มขึ้น เช่น Atome และ hoolah ในภูมิภาคนี้ แต่ผู้บริโภคชาวไทยยังคงชอบผ่อนชำระด้วยบัตรเครดิต (ร้อยละ 62) มากกว่าบริการ BNPL (ร้อยละ 36)13 ผู้บริโภคที่เลือกจะไม่ใช้ BNPL อธิบายว่าเป็นเพราะไม่ทราบ (ร้อยละ 41) และขาดความเข้าใจในวิธีการทำงานของวิธีนี้ (ร้อยละ 25)14

ผู้ค้าปลีกบางรายเสนอทางเลือกการชำระเงินในภายหลังสำหรับการซื้อสินค้าต่าง ๆ (อุปกรณ์อิเล็กทรอนิกส์ สินค้าแฟชั่น ฯลฯ) วิธีการชำระเงินภายหลังที่คุณเคยใช้หรือตั้งใจจะใช้คือวิธีใด?

| ประเทศไทย | อาเซียน 6 ประเทศ | |

| แผนการผ่อนชำระด้วยบัตรเครดิต | 62% | 47% |

| แผนซื้อตอนนี้ จ่ายทีหลัง [BNPL] แผน (เช่น Atome, hoolah) | 36% | 31% |

| ฉันชอบที่จะชำระค่าสินค้าในทันที | 23% | 35% |

ตารางที่ 4: วิธีการชำระเงินภายหลังที่ต้องการ ในประเทศไทยเทียบกับอาเซียน 6 ประเทศ ที่มา: รายงาน FinTech in ASEAN 2021

ในบรรดาผู้ที่ใช้บริการ BNPL ผู้ตอบแบบสอบถามอ้างถึงอัตราดอกเบี้ยที่ต่ำกว่า (ร้อยละ 67) และความต้องการที่จะลองใช้บริการเหล่านี้ (ร้อยละ 57)15 เพื่อยกระดับการตระหนักรู้และการยอมรับในประเทศไทย ผู้ให้บริการ BNPL สามารถพิจารณาส่งเสริมสิทธิประโยชน์จากบริการเหล่านี้ต่อสาธารณะได้

แนวโน้มอีกประการหนึ่งที่เข้ามา Disrupt รูปแบบการให้กู้ยืมและการธนาคารแบบเดิมคือ การเพิ่มขึ้นของแพลตฟอร์มการให้กู้ยืมแบบเพียร์ทูเพียร์ (P2P) ซึ่งเป็นวิธีที่ยืดหยุ่นมากขึ้นในการเข้าถึงเงินทุนในยามจำเป็น แพลตฟอร์มเหล่านี้เชื่อมโยงผู้ให้กู้เข้ากับผู้กู้โดยตรงโดยไม่ต้องพึ่งธนาคาร ผู้กู้ที่อาจไม่ได้มีคะแนนเครดิตเป็นไปตามเกณฑ์หรือไม่เป็นไปตามข้อกำหนดจำนวนเงินกู้ขั้นต่ำในการกู้ยืมจากธนาคาร จะมีทางเลือกในการเข้าถึงเงินทุนที่ต้องการได้ ปัจจุบันกำลังมีการทดสอบ สี่แพลตฟอร์มการให้ยืมแบบ P2P นั่นคือ DeepSparks Peer Lending, NestiFly, Peer Power Platform และ Daingern Dotcom ภายใต้กฎระเบียบของธนาคารแห่งประเทศไทยเพื่อเตรียมพร้อมสำหรับการดำเนินการในปี 2565 นี้

ประเทศไทยเปิดรับการใช้แพลตฟอร์มสินเชื่อทางเลือก นอกจากเวียดนามแล้ว ผู้ตอบแบบสอบถามในไทยยังเปิดรับวิธีนี้มากที่สุดในบรรดากลุ่มประเทศในอาเซียน 6 ประเทศ (ร้อยละ 26)16 ที่พิจารณาเลือกใช้แพลตฟอร์มเหล่านี้สำหรับการกู้ยืมเงิน โดยกล่าวว่า วิธีนี้มีความสะดวกในการเข้าถึงเมื่อเทียบกับการกู้ยืมจากธนาคาร อนุมัติเร็ว และความอยากรู้อยากเห็นที่ทำให้เป็นเหตุผลที่น่าสนใจ17 นี่เป็นข่าวที่น่ายินดีสำหรับบริษัทสินเชื่อทางเลือกซึ่งครองวงการ FinTech ของประเทศไทย

ผู้บริโภคชาวไทยเปิดรับบริการทางการเงินที่ไม่ใช่แบบดั้งเดิม โดยเฉพาะอย่างยิ่งในการลงทุนที่เป็นมิตรต่อสิ่งแวดล้อมและสกุลเงินดิจิทัล สำหรับธุรกิจและผู้ให้บริการ FinTech แล้ว การจัดการอุปสรรคในการนำสกุลเงินดิจิทัลมาใช้ไปพร้อมกับสร้างความมุ่งมั่นในการตอบโจทย์เรื่องความยั่งยืนเพื่อตอบสนองความต้องการการลงทุนที่เป็นมิตรต่อสิ่งแวดล้อม จะเป็นหนทางต่อไปสำหรับการเติบโตของอุตสาหกรรม

สำหรับข้อมูลเชิงลึกเพิ่มเติมเกี่ยวกับอุตสาหกรรมฟินเทคของประเทศไทยและในอาเซียน สามารถดาวน์โหลดรายงาน FinTech in ASEAN 2021: Digital takes flight.

1การสำรวจทางอิเล็กทรอนิกส์ดำเนินการตั้งแต่วันที่ 25 สิงหาคม ถึง 7 กันยายน 2021 โดยมีผู้ตอบแบบสอบถามทั้งหมดจำนวน 3,086 รายจากประเทศอินโดนีเซีย (519) มาเลเซีย (513) ฟิลิปปินส์ (512) สิงคโปร์ (508) ไทย (515) และเวียดนาม (519) เพื่อเรียนรู้เพิ่มเติมเกี่ยวกับพฤติกรรมทางการเงินดิจิทัลของพวกผู้ตอบเหล่านี้

2งานวิจัย FinTech in ASEAN 2021 คำถาม D5: ความยั่งยืนกำลังมีความสำคัญมากขึ้นเรื่อย ๆ รวมทั้งในด้านการเงิน 'พอร์ตสีเขียว' หมายถึง การลงทุนที่มุ่งเน้นในบริษัทที่ส่งเสริมนโยบายและการดำเนินธุรกิจที่คำนึงถึงสังคมและสิ่งแวดล้อมเป็นหลัก คุณทราบถึงผลิตภัณฑ์ที่เกี่ยวกับการลงทุนที่เป็นมิตรต่อสิ่งแวดล้อมหรือไม่? ฐานผู้ตอบ: ผู้ตอบแบบสอบถามทั้งหมด

3คำถาม D5A: คุณเริ่มลงทุนในผลิตภัณฑ์ที่เกี่ยวข้องกับการลงทุนที่เป็นมิตรต่อสิ่งแวดล้อมแล้วหรือยัง? ฐานผู้ตอบ: ผู้ที่ทราบถึงผลิตภัณฑ์ที่เกี่ยวข้องกับการลงทุนที่เป็นมิตรต่อสิ่งแวดล้อม

4คำถาม D6: ปัจจัยอะไรที่จะทำให้คุณตัดสินใจลงทุน / ลงทุนเพิ่มขึ้นในผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น? ฐานผู้ตอบ: ผู้ตอบแบบสอบถามทั้งหมด

5คำถาม A2: อะไรเป็นปัจจัยที่มีอิทธิพลต่อการเลือกชำระเงินด้วยระบบดิจิทัลของคุณ? ฐานผู้ตอบ: ผู้ตอบแบบสอบถามทั้งหมด

6คำถาม A1: เมื่อนึกถึงพฤติกรรมการซื้อ คุณใช้วิธีการชำระเงินใดต่อไปนี้ในช่วง 3 เดือนที่ผ่านมา? (ทั้งในร้านค้าและทางออนไลน์) ฐานผู้ตอบ: ผู้ตอบแบบสอบถามทั้งหมด

7คำถาม A3: คุณใช้ e-Wallet ใดบ่อยที่สุด (หากใช้)? ฐานผู้ตอบ: ผู้ตอบแบบสอบถามทั้งหมด

8คำถาม E2: ด้วยการเพิ่มขึ้นของธนาคารดิจิทัลเท่านั้น (Digital-only Bank) ทั่วเอเชีย คุณจะพิจารณาทำธุรกรรมกับธนาคารดิจิทัลหรือไม่? ฐานผู้ตอบ: ผู้ตอบแบบสอบถามทั้งหมด

9คำถาม E1: ธนาคารให้บริการมากมาย ตั้งแต่บัญชีออมทรัพย์ไปจนถึงสินเชื่อและการลงทุน ช่องทางใดที่คุณต้องการเมื่อต้องติดต่อกับธนาคาร? ฐานผู้ตอบ: ผู้ตอบแบบสอบถามทั้งหมด

10คำถาม E3A: อะไรคือปัจจัยที่จะทำให้คุณอยากเปิดบัญชีธนาคารกับธนาคารเหล่านี้? ฐานผู้ตอบ: ผู้ที่พิจารณาทำธุรกรรมกับธนาคารดิจิทัล

11คำถาม A7_1: ผู้ค้าจำนวนมากขึ้นทั่วโลกเริ่มยอมรับการใช้สกุลเงินดิจิทัลเป็นรูปแบบการชำระเงิน [เช่น คริปโทเคอเรนซีและสกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง] หากมีตัวเลือก คุณจะใช้สกุลเงินดิจิทัลหรือไม่? ฐานผู้ตอบ: ผู้ตอบแบบสอบถามทั้งหมด

12คำถาม A7_4: ทำไมคุณไม่ต้องการใช้สกุลเงินดิจิทัล? ฐานผู้ตอบ: ผู้ที่จะไม่ใช้สกุลเงินดิจิทัล

13คำถาม B6: ผู้ค้าปลีกบางรายเสนอทางเลือกการชำระเงินในภายหลังสำหรับการซื้อสินค้าต่าง ๆ (อุปกรณ์อิเล็กทรอนิกส์ สินค้าแฟชั่น ฯลฯ) วิธีการชำระเงินภายหลังที่คุณเคยใช้หรือตั้งใจจะใช้คือวิธีใด? ฐานผู้ตอบ: ผู้ตอบแบบสอบถามทั้งหมด

14คำถาม B6A: อะไรคือสาเหตุที่คุณไม่ได้ใช้หรือพิจารณาใช้แผน 'ซื้อตอนนี้ จ่ายทีหลัง'? ฐานผู้ตอบ: ผู้ที่ไม่ต้องการใช้แผนซื้อตอนนี้ จ่ายทีหลัง

15คำถามที่ B7: อะไรเป็นสาเหตุที่คุณเลือกหรืออาจเลือกใช้แบบแผน BNPL? ฐานผู้ตอบ: ผู้ที่เคยใช้หรือตั้งใจจะใช้วิธีการชำระในภายหลัง

16คำถาม B1: หากคุณต้องการกู้ยืมเงินเพื่อเพิ่มกระแสเงินสดของคุณ (เช่น กรณีฉุกเฉินหรือความจำเป็นทางการแพทย์) คุณจะใช้เงินกู้ประเภทใด? ฐานผู้ตอบ: ผู้ตอบแบบสอบถามทั้งหมด

17คำถาม B4 อะไรทำให้คุณใช้/พิจารณาใช้แพลตฟอร์มการให้กู้ยืมแบบเพียร์ทูเพียร์ (P2P) เป็นอีกทางเลือก? ฐานผู้ตอบ: ผู้ที่เลือกหรือพิจารณาจะใช้แพลตฟอร์มการให้ยืมออนไลน์ทางเลือก / เพียร์ทูเพียร์ (P2P) เพื่อยืมเงิน