内容摘要

- 疫情期间消费习惯的转变加速了马来西亚消费者对数字金融服务的采用。

- 电子钱包的使用正在追赶现金和转账卡/信用卡,原因之一是政府通过电子钱包提供补贴。

- 因应疫情而推出的政府政策推动了马来西亚的汽车保险在线销售额成为全东南亚中最高。

- 总体而言,消费者对数字银行的态度是积极的。即将推出的纯数字银行必须解决大众对信任和数据安全的担忧,这是我们调查的受访者不考虑数字银行的两大原因。

在经历了各种行动管制令和其他相关的限制后,马来西亚消费者别无选择,只能改变习惯,转到网上消费。

根据2021年东南亚互联网经济调查报告,从疫情开始到2021年上半年,马来西亚已经有超过300万新的数字消费者。根据最新统计,98%的马来西亚企业现在接受数字支付1。

这些因素与马来西亚金融科技服务越来越受欢迎相关密切,消费者兴趣推动了对电子钱包、数字保险和数字银行的需求。

承接着大华银行与新加坡普华永道(PwC Singapore)和新加坡金融科技协会(Singapore FinTech Association)联合发布的《2021年东盟金融科技报告》2 ,我们现在聚焦于马来西亚金融科技服务的消费者情绪。在本文中,我们重点介绍了与马来西亚金融科技生态系统发展相关的主要发现。

电子钱包追赶转账卡/信用卡和现金

自疫情以来,越来越多的商户开始接受数字支付,正如这家咖啡馆展示的DuitNow QR码(马来西亚互联互通操作的QR支付标准)所示。摄影: Lennie Chan

虽然现金和转账卡/信用卡仍然是马来西亚消费者最喜欢的两种支付方式(分别为81%和79%),但电子钱包则紧随其后(74%)3 。事实上,马来西亚电子钱包的使用率比东盟6国的平均水平高出14%。

在过去的三个月里,你曾使用过以下哪种付款方式(实体店和网上)?

| 马来西亚 | 东盟6国 | |

| 现金 | 81% | 85% |

| 转账卡/信用卡 | 79% | 56% |

| 电子钱包 | 74% | 60% |

| 手机银行应用程式 | 55% | 52% |

| 移动支付应用 | 21% | 24% |

| 电子商务支付平台 | 54% | 43% |

表1:马来西亚受访者与东盟六国受访者最常使用的支付方式。来源:《东盟2021金融科技: 数字化起航》调查

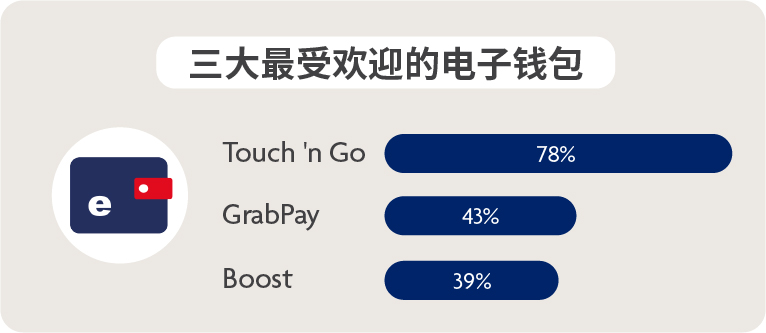

在电子钱包市场中,Touch'n Go明显是受访者的最爱。Touch'n Go电子钱包是Touch'n Go集团和中国蚂蚁金服的合资企业,拥有超过1600万用户和55万商户4 ,领先Boost的960万用户5 。Touch'n Go品牌与其在马来西亚的停车、道路收费和公共交通领域的长期移动解决方案密切相关。Touch'n Go还于2021年3月推出了GO+微型投资平台,在推出三个月内吸纳了100万用户6。 与此同时,其数字个人贷款设施GOpinjam的目标是到2022年借出高达3亿马币7 。

Touch 'n Go电子钱包是马来西亚最受欢迎的电子钱包,全国用户超过1600万。来源:《东盟2021金融科技: 数字化起航》调查8

马来西亚人也喜欢使用ShopeePay和LazadaWallet等电子商务支付平台(54%)进行支付,这是该国在这一领域表现最好的两个平台。该国在使用这些支付方式方面领先于地区中其他国家(54 %,而东盟6国的平均水平为43%)。

对电子支付兴趣的增加代表着马来西亚消费者观点的重大转变。早期的一项调查发现,电子钱包最初被认为是“麻烦和无价值的”9; 自此以后,一些因素从整体上重塑了马来西亚消费者对电子支付的看法,促进了其健康发展。其中包括:

- 《马来西亚行动管制令》( MCO)的实施将零售活动转移到了在线场所,促进了数字支付的增长。

- 生活需要引发了使用电子钱包的转变,最常见于老年人和农民工等较谨慎的人口统计数据,这些阶层最初没有采用电子支付技术,但现在经常使用此类服务。Lazada Malaysia首席运营官Shah Suriye Rubhen表示,在MCO期间,该平台50岁及以上的用户和买家数量分别增长了120%和220%10。

- 马来西亚政府启动了类似于e-Tunai Rakyat运动的计划,以激励大众使用电子钱包。该活动向新注册的Touch 'n Go电子钱包、Boost和GrabPay用户赠送价值30马币的电子钱包积分11。

探讨数据 | 支付偏好

加密货币在马来西亚吸引力一般

我们的调查发现,马来西亚受访者对加密货币只有中等热情;只有12%的人承认使用过加密货币,几乎与东盟6国14%的平均水平持平。42%的人“可能“会使用加密货币,相比之下,东盟6国的平均值有34%12 。

马来西亚目前对加密的监管格局可能有助于解释这种不冷不热的接受程度。马来西亚证券委员会(Securities Commission)和马来西亚中央银行(BNM)明确否定加密货币为马来西亚的法定货币,随后当局就加密货币易受价格波动和安全威胁影响的问题发布了公开咨询13 。

我们的调查发现,马来西亚受访者对加密货币只有中等热情。照片: RODNAE Productions/Pexels

当调查受访者被问及为什么不使用数字货币时,58%的人表示缺乏信任,而42%的人承认他们“不明白数字货币是如何运作的”14。 如果加密货币提供商和交易所要在解决这一信任缺口方面取得进展,他们可能需要采取建立信任的措施,以改善马来西亚对加密货币的看法。

有趣的是,62%的马来西亚受访者更愿意使用央行发行的数字货币(CBDC)15 。这说明,由BNM发行和支持的数字法定货币可能会改变人们目前对数字货币的立场。目前,马来西亚中央银行没有立即发行CBDC的计划;然而,截至2022年1月,他们正在积极评估发行CBDC的可行性16。

马来西亚领导东南亚数字汽车保险需求

在整体网上购买保险方面,马来西亚可能落后于其他东盟6国,但它在网上购买汽车保险需求方面明显较其他国家强。

这现象可能是由疫情期间政府发布的一项政府指令而推动:在2020年MCO期间,全国范围内的保险公司办事处都关闭,政府敦促人们在线续保和购买汽车保险17 。我们的调查可能只是反映了这一项政策的结果——汽车保险是马来西亚网上购买最多的保险类别,占63 %,是该地区最高的18 (见表2)。

在购买了数字保险的消费者中,75%的人认为便捷是他们在网上购买保险的主要原因,其次是更快的审批和更好的优惠(60%)19。

你曾在网上购买了哪些类型的保险?

| 马来西亚 | 东盟6国 | |

| 汽车保险 | 63% | 45% |

| 医疗保险 | 44% | 53% |

| 人寿保险 | 40% | 48% |

| 事故保险 | 29% | 28% |

| 旅行保险 | 27% | 31% |

| 财产保险 | 17% | 17% |

| 残疾保险 | 7% | 9% |

表2:马来西亚与东盟6国在线保险类型比较。来源:《东盟2021金融科技: 数字化起航》调查

根据我们的调查结果,马来西亚人是东南亚最愿意与保险公司分享驾驶和交通数据的,以换取更个性化的计划或可能更便宜的保费(共42%,相对于东南亚的平均水平37%)。

这反映着马来西亚保险科技公司长远投资远程信息技术的机会,以收集驾驶行为数据来预测索赔频率,提高保险公司的投资回报,并以更低的保费或其他措施奖励马来西亚车主。

探讨数据 | 隐私与潜在奖励

例如,安盛Affin General Insurance Berhad的SmartDrive Safe保险产品在投保人的汽车上安装了一个“微标签”装置,收集的数据(包括速度、刹车、转弯和司机开车时使用手机的频率等)可用于为安全驾驶实践赢得积分;高级会员可以用这些积分与合作商户兑换电子优惠券20。

远程信息处理相关的保险产品,例如安盛的产品,推动了东南亚汽车原始设备制造(OEM)远程信息处理市场的稳步增长,预计到2025年,该市场的年復合增長率将增长19.3%,价值将达到55.5亿美元21。

与东盟6国的同行相比,马来西亚人是该地区最愿意与保险公司共享驾驶和交通数据的。照片: George Bakos/Unsplash

政府对数字保险执照的指导可能提升马来西亚对保障计划的兴趣和采纳。2022年1月4日,BNM发布了一份讨论文件,旨在为向新的数字保险公司和回教运营商(DITO)发放执照奠定基础。

马来西亚保险营运商队伍的扩大,以及保险覆盖面的改善,会有助于提高该国的金融包容性,收窄马来西亚人口之间因收入带来的保护差距。例如,BNM 2017年的数据显示,收入最低的40%(B40)人群与全国劳动人口之间在保险和高额保险覆盖率方面存在20个百分点的巨大差距22。

鉴于这一市场容易受不同事件的影响,例如2021年12月毁灭性的山洪爆发23和持续的疫情等,他们对大量保险的需求是前所未有的重要。

中央银行充分支持和消费者正面情绪推动了数字银行的发展

调查结果显示,消费者对纯数字银行的总体看法是积极的,只有8%的人表示他们不会考虑使用数字银行服务,52%的受访者表示有可能在纯数字银行开户24。

在这52%的受访者中,69%的人表示,他们希望获得更高的利率和优惠,以此作为开设账户的先决条件25。在数字银行提供的一系列服务中,受访者表示,他们最有可能新开一个储蓄账户(52%)或理财账户(23%)26。

BNM收到了29份对五个数字银行牌照的申请;马来西亚央行已于2022年4月下旬宣布中标者。照片: Mohd Jon Ramlan /Unsplash

马来西亚的决策者已经在为该国的纯数字银行奠定基础。4月下旬, BNM宣布了该国首批5个数字银行牌照的中标者,使马来西亚成为东盟中继新加坡和菲律宾之后第三个向潜在运营商发放数字银行牌照的国家。

金融包容是BNM的一个关键支柱27,新的数字银行预计将改善马来西亚的金融包容性,现时有55%人口被视为“未得到充分金融服务”和“没有银行账户”28。

尽管马来西亚的需求前景是正面,但该国纯数字银行必须比简单吸引新客户做更多,还需要解决大众对信任和安全性的潜在担忧,以赢得潜在客户。

我们的调查结果证实了这一点,对信任的担忧(55%)和数字银行可能如何对待网络安全和消费者数据(57%)是受访者不考虑在数字银行进行银行业务的两大原因。

虽然更广泛的采用数字金融服务对马来西亚来说是有正面的影响,但建立消费者的长期信任是金融服务提供者需要关注的。

如需了解更多关于马来西亚和东盟富活力的金融科技产业的洞察,请查看我们最新发布的报告《东盟2021金融科技: 数字化起航》。

1由谷歌、淡马锡和贝恩公司发布的2021年东南亚互联网经济报告,2021年11月

2我们跟据于2021年8月25日至9月7日期间进行的电子问卷调查探索受访者的数字金融行为, 共3086名受访者(印尼(519)、马来西亚(513)、菲律宾(512)、新加坡(508)、泰国(515)和越南(519))参加。

3问题A1:关于您的购物习惯,您在过去3个月(包括店内和网上)曾使用过以下哪一种支付方式:对象:所有受访者

4Touch 'n Go官方网站,于2022年4月浏览

5Boost收入翻倍,于东南亚扩张和增长步入正轨,Boost新闻稿,2022年1月26日

6越来越强,Touch 'n Go文章,2021年8月

7Touch 'n Go的GOpinjam设施促进负责任的小额贷款,Edge Markets文章,2022年4月1日

8问题 A3:你最常使用的电子钱包(如有)是什么?对象:所有受访者

9新冠肺炎疫情对马来西亚消费者使用电子钱包意向的影响,国际会计与金融 (IJAFAP)文章,2021年10月

102020年10月24日,Edge Malaysia文章,疫情期间老年人变得精通数字技术

11RM30 e-Tunai:这是你需要知道的,人民邮报的文章,2020年1月10日

12问题A7_1:全球越来越多的商家开始接受数字货币[如加密货币和央行发行的数字货币]作为支付方式。如果可以选择,你会使用数字货币吗?对象:所有受访者。

13BNM和马来西亚证券委员会对“加密货币政策混乱”的联合回应-新闻发布,马来西亚证券委员会文章,2020年12月

14问题A7_4:为什么你不想使用数字货币?对象:不使用数字货币的受访者。

15问题A7_2:您比较相信使用哪种数字货币?对象:使用数字货币的人群。

16马来西亚的数字货币:马来西亚央行对电子货币需求的研究,Bloomberg文章,2022年1月

17Wee:在线汽车保险和执照续期,The Star Online文章,2020年3月

18问题C1A:你曾在网上购买了哪些类型的保险?对象:曾在网上购买过保险的人。

19问题C2:你选择网上购买保险的原因是什么?对象:曾在网上购买过保险的人。

20SmartDrive Safe,安盛马来西亚文章,2022

21东南亚汽车OEM远程信息处理市场到2025年将达到55.5亿美元,Allied Market Research研究文章,2021年5月

222022年1月Edge Markets的文章,即将到来的数字保险公司执照在行业中引起轰动

23马来西亚:洪水:2021年12月17日,亚洲减灾中心报告,2021年12月

24问题E2:随着全亚洲纯数字银行的增加,你会考虑开设数字银行账户吗?对象:所有受访者

25问题E3A:哪些因素会令你想在他们那里开通银行账户?对象:考虑使用数字银行进行银行业务的人群

26问题E3B: 你最有可能使用哪种数字银行产品?对象: 考虑使用数字银行进行银行业务的人群

27马来西亚中央银行,金融包容性报告,2022年1月

28履行承诺:东南亚数字金融服务的未来,谷歌、淡马锡和贝恩公司发布的合作研究报告,2019年10月,第12页图3